Die Commerzbank Baufinanzierung im Check

Die Commerzbank ist eine der großen deutschen Universalbanken. Zu den Kernmärkten der Großbank zählen Deutschland und Polen.

- In Deutschland betreut die Commerzbank 11 Millionen Kunden (Ende 2021).

- Die mehrheitlich zur Commerzbank gehörende mbank ist eine polnische Digitalbank, die über 5,5 Millionen Kunden vor allem in Polen sowie in der Slowakei und in Tschechien verfügt.

Baufinanzierungen sind für die Commerzbank von großer Bedeutung, da sie wegen der langen Vertragslaufzeiten zu einer starken Kundenbindung führen. Allerdings betätigt sich die Commerzbank im Baufinanzierungsgeschäft vor allem auch als Kreditvermittler.

In ihrem Geschäftsbericht für das Jahr 2021 berichtet die Commerzbank von „deutlichen Ergebniszuwächsen infolge des weiter gestiegenen Kreditportfolios, insbesondere (auch) bei privaten Baufinanzierungen.“

1. Das Vertriebsnetz der Commerzbank

Strategie 2024: Neuausrichtung der Kundenbetreuung der Commerzbank

Die Commerzbank befindet sich aktuell in einem Umstrukturierungsprozess. 2021 war das erste Umsetzungsjahr der sogenannten „Strategie 2024“, von der sich die Bank Kostensenkungen von 20 Prozent verspricht.

Ziel der Umstrukturierung der Commerzbank ist im Bereich Privatkunden die Positionierung der Commerzbank als „digitale Beratungsbank“. Digitale Angebote auf hohem Niveau bei gleichzeitigem Aufbau von Beratungscentern sollen die aufgrund von Filialschließungen möglichen Kundenverluste begrenzen.

Die „Strategie 24“ sieht die Schließung von etwa 350 Filialen und den „Abbau“ von 10.000 Arbeitsplätzen vor. Allerdings ist auch geplant, im Zuge der Neuausrichtung der Bank einige neue Stellen zu schaffen.

Aktueller Umsetzungsstand der „Strategie 2024“ (Stand: Ende Juni 2022)

Bis zur Mitte des Jahres 2022 war bereits eine Reduzierung des Personalbestandes um 7.700 Stellen erfolgt. Ihr Ziel einer Reduzierung des Filialnetzes auf nur noch 450 Filialen hatte die Commerzbank zu diesem Zeitpunkt bereits erreicht.

Zum Vergleich:

Vor der Corona-Pandemie (bis 2019) verfügte die Commerzbank über ein Filialnetz mit 1.000 Geschäftsstellen.

Im Jahr 2009 (dem Jahr der Übernahme der Dresdner Bank durch die Commerzbank) waren es sogar noch 1.537 Filialstandorte. Damals verfügte das Kreditinstitut über das dichteste Geschäftsstellennetz aller Geschäftsbanken in Deutschland.

2. Kontaktaufnahme mit der Commerzbank

Interessenten können online, per E-Mail oder telefonisch mit der Commerzbank Kontakt aufnehmen, um Informationen einzuholen, eine Baufinanzierung zu beantragen oder einen Beratungstermin zu vereinbaren. Über den Commerzbank-Filialsucher wählt ein Baufinanzierungs-Interessen eine nahegelegene Geschäftsstelle aus.

Telefon-Hotline

Bei Fragen zur Commerzbank Baufinanzierung steht eine Telefon-Hotline zur Verfügung – und zwar sieben Tage in der Woche und 24 Stunden täglich.

- für Privatkunden: 069 – 5 888 8000 und

- für Unternehmerkunden (frühere Bezeichnung „gewerbliche Kunden“): 069 – 5 8000 9000.

Kunden halten ihre numerischen Zugangsdaten (PIN und Teilnehmer-Nummer) bereit, damit zu Beginn des Telefonats eine Authentifizierung möglich ist.

Kontaktaufnahme über die Banking-App

Wer über die Commerzbank Banking-App Kontakt aufnimmt, der authentifiziert sich bereits bei Anmeldung in der App. Eine Telefonberatung ist sofort vollumfänglich möglich.

Kontaktaufnahme per E-Mail

Anfragen an das Commerzbank-Kundencenter sind auch als E-Mail möglich.

Hierzu steht ein Kontaktformular bereit, dass Interessenten an die Commerzbank ausgefüllt abschicken können.

- Im Kontaktformular ist zunächst der Themenbereich „Finanzierung und Kredit“ auszuwählen und anschließend

- die Fragestellung „Kredit- und Finanzierungsoptionen“ oder„Informationen zur Baufinanzierung“ einzugeben.

Kontaktaufnahme mit einer Filiale

Interessenten können sich auch direkt an eine Commerzbank-Filiale wenden. Der Online-Filialfinder erleichtert die Suche nach einer in der Nähe gelegenen Commerzbank Geschäftsstelle. Neben der geografischen Lage der Wunschfiliale werden auch die Kontaktdaten der Filiale online angezeigt (Anschrift, Telefon, Telefax).

Online-Terminvereinbarungen

Online-Terminvereinbarungen sind auch ohne vorherigen persönlichen Kontakt zu einem Kundencenter oder zu einer Filiale möglich.

Termin buchen ohne Commerzbank Konto

Als Interessent, der noch nicht über eine Commerzbank-Bankverbindung verfügt, nutzen Sie das Online-Kontaktformular „Terminanfrage“, das unter Angabe eines Terminwunsches an die Commerzbank zurückgesandt wird.

Der Pfad zum Kontaktformular „Terminanfrage“

- Wählen Sie den Link https://www.commerzbank.de/kontakt/.

- Scrollen Sie etwas nach unten bis zum Abschnitt „Hilfe und Service“.

- Klicken Sie auf den Button „Mehr erfahren“.

- Es erscheint die Frage: Verfügen Sie bereits über einen Online-Banking-Zugang? Falls Sie Nichtkunde sind, klicken Sie auf Nein.

- Es erscheint nun das Kontaktformular „Terminanfrage“.

Termin buchen für Commerzbank Kunden

Commerzbank-Bestandskunden melden sich zwecks Online-Terminanfrage im Commerzbank-Onlinebanking an.

Beachten Sie, dass online angefragte Terminwünsche mindestens drei Arbeitstage in der Zukunft liegen müssen.

3. Finanzierungsrechner

Die Finanzierungsrechner der Commerzbank dienen der realistischen Einschätzung der finanziellen Möglichkeiten eines Baufinanzierungsinteressenten und ermöglichen den Vergleich von Baufinanzierungsangeboten.

Commerzbank Budgetrechner

Mit dem Budgetrechner ermittelt ein Baufinanzierungsinteressent, welchen maximalen Immobilienwert er sich leisten kann. Berücksichtigt werden die dem Kreditnehmer mögliche Höhe der Monatsrate, das verfügbare Eigenkapital und der Kreditzinssatz.

Commerzbank Finanzierungsrechner

Der Finanzierungsrechner (auch „Baufinanzierungsrechner“) verschafft Ihnen einen Überblick über die gesamten Kosten eines Immobilienerwerbs – einschließlich Kaufnebenkosten und aufgegliedert nach Eigenkapital und Fremdkapital.

Zudem informiert der Finanzierungsrechner über

- über die Restschuld, die bei Ablauf der Zinsbindungsfrist noch verbleibt sowie

- über die voraussichtliche Gesamtlaufzeit des Darlehens.

Die Berechnungen durch den Finanzierungsrechner basieren auf Angaben zu Kaufpreis, Eigenkapital, Zinsbindung, Tilgungssatz, Monatsrate und Zinssatz.

4. Hauseigene Baufinanzierungen und Kredite von Drittanbietern

Bei einem Finanzierungswunsch vergleicht die Commerzbank die Baufinanzierungskonditionen von 250 Finanzinstituten. Die Commerzbank verspricht, die zu einem Finanzierungswunsch am besten passenden Offerten den Baukredit-Interessenten zur Auswahl vorzulegen.

Die Commerzbank vergibt Baufinanzierungskredite also nicht nur aus Commerzbank-eigenen Finanzmitteln, sondern vermittelt auch Baufinanzierungen anderer Banken. Auch Darlehen der Kreditanstalt für Wiederaufbau (KfW) werden von der Commerzbank aktiv in die Baufinanzierungsberatung einbezogen.

5. Ein Überblick: vom Online-Antrag bis zur Kreditzusage

Der Abschluss einer online beantragten Commerzbank Baufinanzierung erfolgt in vier Schritten:

- Ermittlung des Zinssatzes: Durch Eingabe einiger Eckdaten zur gewünschten Baufinanzierung ermittelt der Baufinanzierungsinteressent einen Zinssatz, den die Commerzbank für 48 Stunden reserviert.

- Nach Dateneingabe durch den Interessenten erhält dieser ein persönliches Angebot, das sich auch ausdrucken lässt. Zugleich wird ein sogenanntes Zinszertifikat erstellt, das dem Nachweis der Finanzierung durch die Commerzbank gegenüber Maklern und Verkäufern dient.

- Abschließend erfolgt ein persönliches Gespräch in einer Commerzbank-Filiale, in der die vom Antragsteller vorzulegenden Unterlagen geprüft werden. Anlässlich dieses Gesprächs erfolgt auch eine Abfrage der Schufa-Daten.

- Auf dieser Grundlage trifft die Commerzbank eine Kreditentscheidung. Bei positiver Entscheidung erhält der Baufinanzierungskunde „schnellstmöglich“ eine Kreditzusage.

Nach Commerzbank-Angaben erfolgt die Finanzierungszusage „innerhalb von drei bis zehn Werktagen“, nachdem alle notwendigen Unterlagen vorliegen und soweit keine weiteren Rückfragen erforderlich sind.

6. Wichtige Ausstattungsmerkmale der Commerzbank Baufinanzierung

Kreditsumme

Der Kreditbetrag einer Commerzbank Baufinanzierung („Finanzierungssumme“) beträgt mindestens 50.000 Euro.

Als Finanzierungssumme ist definiert

- der Kaufpreis

- zuzüglich Nebenkosten (Grunderwerbsteuer, Notar- und GB-Kosten, Maklergebühren)

- abzüglich eingesetztes Eigenkapital.

Unterschreitet die Finanzierungssumme den Mindestbetrag von 50.000 Euro, so wird der Interessent zur weiteren Beratung an eine Commerzbank Geschäftsstelle verwiesen. Die Filiale unterbreitet gegebenenfalls ein alternatives Kreditangebot.

Modernisierungs- und Renovierungskredite sind bei der Commerzbank für Kreditwünsche zwischen 1.500 und 80.000 Euro erhältlich.

Eigenkapital-Einsatz

Bei einer Baufinanzierung verlangt die Commerzbank einen Eigenkapital-Einsatz von mindestens 5,5 Prozent des reinen Kaufpreises.

Berechnung des „reinen Kaufpreises“:

- Kaufpreis ohne Nebenkosten und

- ohne gegebenenfalls beim Immobilienkauf übernommenes Inventar.

Darlehenszinsen

Nachdem der Baufinanzierungsinteressent im Finanzierungsantrag (https://www.commerzbank.de/kredit/baufi) alle für die Darlehensvergabe relevanten Daten eingegeben hat, teilt die Commerzbank dem Interessenten einen effektiven Jahreszins für das gewünschte Darlehen mit. An diesen Zinssatz hält sich die Commerzbank für 48 Stunden gebunden.

Der genannte Zinssatz gilt vorbehaltlich weiterer Schritte der Kreditprüfung wie insbesondere

- persönliches Gespräch in einer Commerzbank-Filiale,

- Vorlage und Prüfung einzureichender Unterlagen zum Kreditantrag,

- Schufa-Prüfung,

- bankinterne Ermittlung des Kredit-Scores.

Faktoren, die den Zinssatz beeinflussen können

Der Darlehenszins für eine Commerzbank Baufinanzierung wird unter Berücksichtigung verschiedenster Faktoren ermittelt. Zu den Einflussfaktoren gehören zum Beispiel

- das allgemeine Zinsniveau am Kapitalmarkt,

- die Bonität des Antragstellers,

- der Eigenkapitalanteil beziehungsweise der Beleihungsauslauf),

- die gewählte Zinsbindungsfrist,

- die Einräumung von Sondertilgungsrechten,

- die Länge des bereitstellungszinsfreien Zeitraums.

Mehr zum Thema Zinssatz:

Besonderheit: Zinsrabatt für „Grüne Baufinanzierungen“

Der Erwerb besonders energieeffizienter Immobilien wird von der Commerzbank mit einem Zinsrabatt von 0,1 Prozentpunkten gefördert. Voraussetzung für die Gewährung des Sonderzinses ist ein Endenergiebedarf der Immobilie von jährlich höchstens 50 kWh pro Quadratmeter. Dies entspricht den Energieeffizienzklassen A+, A oder B.

Der Antragsteller muss sich eine entsprechende Energieeffizienzklasse durch einen Architekten oder Energieberater im Energieausweis nachweisen lassen.

Zinsbindungsfristen

Die Commerzbank bietet für ihre Baufinanzierungen Zinsbindungsfristen zwischen 5 und 20 Jahren an.

Darlehenslaufzeit

Die maximale Kreditlaufzeit einer Commerzbank Baufinanzierung beträgt maximal 40 Jahre. Verbleibt am Laufzeitende eine Restschuld, so muss zu gegebener Zeit ein Anschlusskredit vereinbart werden.

Mögliche Tilgungsvereinbarungen

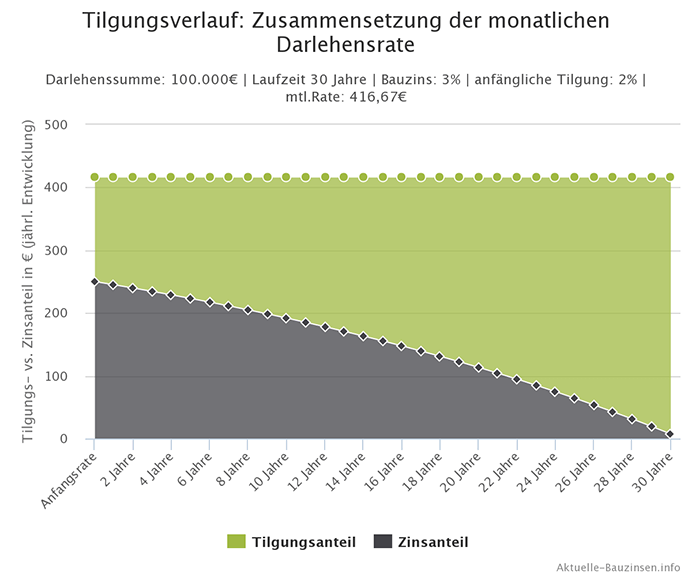

Üblicherweise werden Commerzbank Baufinanzierungen als Annuitätendarlehen herausgelegt. Ein Annuitätendarlehen zeichnet sich durch eine über die gesamte Zinsbindungsfrist hinweg gleichbleibende Kreditrate aus.

Die Kreditrate setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Mit fortschreitender Kredittilgung sinkt der Zinsanteil allmählich, während der Tilgungsanteil entsprechend ansteigt.

Bei einem Volltilgerdarlehen wird das Darlehen bis zum Ende der vereinbarten Zinsbindungsfrist vollständig getilgt. Verbleibt hingegen eine Restschuld am Ende der Zinsfestschreibungsfrist, dann muss ein entsprechendes Anschlussdarlehen vereinbart werden.

Möglich ist aber auch die Tilgung durch eine Zahlung aus einer Lebensversicherung, aus einem Fondssparvertrag oder aus einem zuteilungsreifen Bausparvertrag. In diesem Fall erfolgt auf das Commerzbank Baufinanzierungsdarlehen zunächst nur eine Zinszahlung, während zum Beispiel ein Bausparvertrag (als Tilgungsersatz) angespart wird. Mit der Zahlung aus einem Tilgungsersatz-Produkt wird die Commerzbank Baufinanzierung in entsprechender Höhe getilgt.

Sondertilgungsrechte

Sondertilgungsrechte berechtigen den Kreditnehmer, Sondertilgungen vorzunehmen, ohne dass er Entschädigung an den Kreditgeber zahlen muss. Wird ein Sondertilgungsrecht ausgeübt, so verringert sich wahlweise entweder die Darlehenslaufzeit oder die Höhe der Kreditrate.

Sondertilgungsrechte können im Commerzbank-Kreditvertrag vereinbart werden:

- Bei Vereinbarung eines Sondertilgungsrechts wird ein Zuschlag auf den Kreditzinssatz berechnet.

- Die Höhe der Sondertilgung hängt von der Vereinbarung im Kreditvertrag ab. Bei Vertragsabschluss kann sich der Kreditnehmer für ein Sondertilgungsrecht in Höhe von jährlich 5 Prozent oder 10 Prozent der Kreditsumme entscheiden - oder aber auf die Möglichkeit von Sondertilgungsrechten gänzlich verzichten.

- Der Mindestbetrag einer tatsächlich durchgeführten Sondertilgung beträgt 1.000 Euro.

- Die erste Sondertilgung ist frühestens ein Jahr nach vollständiger Darlehensauszahlung möglich (bei der Commerzbank-Kreditvariante TopFlex frühestens zwei Jahre nach Kreditauszahlung).

- Sondertilgungen führt die Commerzbank generell zum 30. Juni eines Kalenderjahres durch.

- Nimmt der Kreditnehmer sein Sondertilgungsrecht in einem Kalenderjahr nicht in Anspruch, so ist eine Nachholung dieser nicht in Anspruch genommenen Sondertilgung in einem späteren Jahr nicht möglich.

Bereitstellungszinsen

Nach Bereitstellung des Darlehens berechnet die Commerzbank für den noch nicht in Anspruch genommenen Darlehensteil sogenannte Bereitstellungszinsen in Höhe von 0,25 Prozent pro Monat.

Bereitstellungszinsfreien Zeitraum vereinbaren

Der Kreditnehmer kann im Baufinanzierungsvertrag mit der Commerzbank einen bereitstellungszinsfreien Zeitraum zwischen 2 und 24 Monaten vereinbaren.

7. Modernisierung und Renovierung: spezielle Baufinanzierungsangebote

Für Kreditinteressenten, die ihre Immobilie modernisieren oder renovieren möchten, stehen spezielle Darlehensangebote der Commerzbank bereit.

Das Wichtigste zum Commerzbank Modernisierungskredit

- Darlehenssumme: 1.500 Euro bis 80.000 Euro

- Kreditlaufzeit: 6 bis 119 Monate

- Freie Mittelverwendung: die Darlehensverwendung muss vom Kreditnehmer nicht nachgewiesen werden.

- Grundschuldeintragung nicht erforderlich

Commerzbank Renovierungskredit

- Kreditlaufzeit: 6 bis 96 Monate

- alle übrigen Rahmenbedingungen: wie beim Modernisierungskredit

8. Das Forward-Darlehen: Zinssicherung für die Zukunft

Wer für die Zukunft steigende Zinsen erwartet und sich das jetzige Zinsniveau zum Beispiel für ein erst später erforderliches Anschlussdarlehen sichern möchte, der kann ein Commerzbank Forward-Darlehen abschließen.

Die Commerzbank ermöglicht den Abschluss eines Forward-Darlehens bis zu 60 Monate vor der tatsächlichen Inanspruchnahme dieses Kredites.

Auch bei Forward-Darlehen vergleicht die Commerzbank die Konditionen von 250 verschiedenen Banken und ermöglicht dem Kreditinteressenten eine Auswahl unter den besten Angeboten.

9. Die Werbeversprechen der Commerzbank

„Stets die passende Lösung“

Die Commerzbank sagt zu, in Fragen der Baufinanzierung stets die passende Lösung entwickeln zu können:

- für Privatkunden wie für Unternehmen,

- beim Erwerb von Häusern, Eigentumswohnungen oder Grundstücken,

- aber auch beim Neubau einer Immobilie

- und bei Renovierungen vermieteter Wohnungen.

„Top-Konditionen“

Die Commerzbank verspricht Baufinanzierungskunden „Top-Konditionen“ - einschließlich von Möglichkeiten zur Integration von KfW-Fördermitteln in die Gesamtfinanzierung, der Vereinbarung von Sondertilgungsrechten und des Abschlusses günstiger Forward-Darlehen.

„24 Stunden für Sie da“

Für Beratungen und Terminvereinbarungen stehe die Commerzbank rund um die Uhr für Baufinanzierungs-Interessenten bereit.

„Günstig, flexibel, fair und individuell“

Bei Neufinanzierungen, aber auch bei Anschlussfinanzierungen ermittle die Commerzbank „das (individuell) beste Angebot aus 250 Banken“.

10. Positive und negative Erfahrungen

Die Commerzbank erhielt im Oktober 2021 im Bereich „Baufinanzierung Filialbanken“ den Deutschen Fairness-Preis 2021. Bewertet wurden hierbei vom Deutschen Institut für Service-Qualität und vom Nachrichtensender ntv unter anderem

- Preisgestaltung,

- Einhaltung getroffener Absprachen,

- Kulanz in Reklamationsfällen,

- Verständlichkeit und Vollständigkeit der Produktinformationen sowie

- Vertrags- und Kostentransparenz.

Einige Bewertungen (auch) der Commerzbank Baufinanzierung, die im Internet kursieren, haben zuweilen durchaus zweifelhaften Charakter. Einige – nach vielen Jahren immer noch umlaufende - Werturteile sind veraltet, andere beruhen auf Fehlinterpretationen der Autoren oder geben Tatsachen ungenau oder sogar falsch wieder.

Die Schwierigkeit einer Bewertung von Baufinanzierungen (zum Beispiel) der Commerzbank mag auch darauf beruhen, dass sich die sehr dicht gestaffelte Webseite des Produktanbieters (hier: Commerzbank) nur mit großem Aufwand erschließen lässt. Zuweilen sind bestimmte Informationen nur als Randnotiz veröffentlicht, haben aber gleichwohl große Bedeutung für das Verständnis von Produkt und Verfahren.

Wünschenswert wäre eine klarere Präsentation von Produktinformationen, um Missverständnisse von vornherein auszuschließen. Damit erübrigte sich auch ein mühsames und wiederum fehleranfälliges „Hin- und Herblättern“ zwischen verschiedensten Unterseiten – auf der Suche nach den (dann nicht immer zu findenden) Fakten. Aber irgendwo steht's ja bestimmt – vielleicht.

Commerzbank Baufinanzierung im HypoChart Ranking

HypoChart dokumentiert täglich die günstigsten Baufinanzierer je Zinsbindungsfrist aus über 400 Anbietern.

Die Commerzbank Baufinanzierung erzielt dabei regelmässig Top-Konditionen für kurz-, mittel- und langfristige Zinsbindungen. Besonders günstige Zinsen bietet die Commerzbank für Laufzeiten von 8 Jahren (1. Platz), 10 Jahren (1. Platz), 12 Jahren (1. Platz), 15 Jahren (1. Platz) und 20 Jahren (1. Platz).

| Zinsbindung: | 8 Jahre | 10 Jahre | 12 Jahre | 15 Jahre | 20 Jahre |

|---|---|---|---|---|---|

| Anbieter: | Commerzbank | Commerzbank | Commerzbank | Commerzbank | Commerzbank |

| Tages-Bestzins: | 181x | 247x | 141x | 208x | 148x |

11. Zusammenfassung: Die Commerzbank Baufinanzierung

- Die detaillierten Informationen auf der Webseite der Commerzbank erleichtern es auch bislang Fachunkundigen, sich das notwendige Wissen zur Baufinanzierung anzueignen.

- Die angebotenen Finanzierungsrechner sind auf das Wesentliche reduziert, lassen sich einfach bedienen und kommen zu klaren Ergebnissen.

- Die Qualität der Commerzbank Baufinanzierungsberatung befindet sich auf einem hohen Niveau.

- Der Online-Antrag zur Commerzbank Baufinanzierung lässt in wenigen Minuten ausfüllen und führt unmittelbar zu einer Zinssatzaussage, an die sich die Bank 48 Stunden gebunden hält.

- Im abschließenden Beratungsgespräch, das in einer Commerzbank-Filiale stattfindet, wird unter den Angeboten von 250 Partnerbanken das für den einzelnen Kunden individuell „beste Angebot“ ausgewählt.

- Positiv zu bewerten ist ferner, dass die Commerzbank sorgfältig erklärt, welche Faktoren Einfluss auf den für Kreditentscheidung und Zinssatz so wichtigen „Score-Wert“ nehmen. Die Bank gibt sogar konkrete Ratschläge, mit welchen Maßnahmen ein Interessent seinen Score-Wert verbessern kann.

Über den Autor

Hartmut Zimmer

Hartmut Zimmer, Jurist und langjähriger Vertriebsdirektor einer deutschen Großbank, war u. a. zuständig für den Vertrieb von Baufinanzierungen und gewerblichen Krediten. Besonders intensiv befasste er sich mit den Risiken fehlerhaft konstruierter Baufinanzierungen anlässlich der Sanierung eines umfangreichen Kreditportfolios.

Hartmut Zimmer ist Autor zahlreicher Fachartikel zu Finanzprodukten und Wirtschaftsrecht.