Der Renovierungskredit - Alternative zur klassischen Baufinanzierung

Renovierungs- und Modernisierungskredite erleichtern Immobilienbesitzern die Erhaltung oder Steigerung des Wertes von Immobilien. Anlässlich einer Renovierung kommt die Aufnahme eines Kredits in Betracht, wenn Eigenkapital nicht in erforderlichem Umfang zur Verfügung steht oder die vorhandenen Eigenmittel geschont werden sollen. Allerdings erreichen die für Renovierungen oder Modernisierungen erforderlichen Finanzmittel häufig nicht die Mindestsumme, die von Banken für eine klassische Baufinanzierung vorausgesetzt wird.

Als Alternative zum klassischen Baudarlehen bieten Finanzinstitute spezielle Kredite für Renovierungszwecke an. Wir informieren Sie hier über die aktuellen Zinsen (siehe unseren Renovierungskredit-Rechner) und wichtigsten Besonderheiten von Renovierungskrediten. Außerdem zeigen wir Ihnen weitere günstige Alternativen zu einem klassischen Baufinanzierungskredit auf.

1. Renovierung oder Modernisierung – ein Anlass für eine Darlehensaufnahme

Die übliche Abnutzung von Immobilien löst in regelmäßigen Zeitabständen Renovierungsbedarf aus. Eine Modernisierung bezeichnet hingegen die über eine Renovierung hinausgehende Anpassung eines Gebäudes an den aktuellen Bedarf des Immobiliennutzers oder eine Steigerung der Gebäudequalität, die insbesondere auch mit Umbaumaßnahmen verbunden sein kann.

Zu den zahlreichen Anlässen einer Renovierung oder Modernisierung einer Immobilie gehören Umzug, altersgerechter Umbau, energetische Sanierung oder Erbschaft. Bei besonders niedrigem Zinsniveau lohnt sich das Vorziehen einer ohnehin absehbaren Investition in ein Gebäude, um von günstigen Kreditkonditionen dauerhaft zu profitieren.

2. Die Begriffe „Renovierungskredit“ und „Modernisierungskredit“

Die Bezeichnungen für Darlehen, mit denen Renovierungen oder Modernisierungen finanziert werden, sind nicht einheitlich geregelt.

Der Finanzierungszweck eines Baukredites

Nach dem Finanzierungszweck eines Darlehens werden Renovierungs- und Modernisierungskredite unterschieden. Eine Modernisierung umfasst zumeist auch bauliche Veränderungen an einer Immobilie und geht damit über eine reine Renovierung hinaus. Daher sind Modernisierungen oft mit einer Wertsteigerung eines Gebäudes verbunden, während eine Renovierung regelmäßig nur auf den Werterhalt zielt.

Die gesetzliche Definition von „Erhaltungsmaßnahmen“ und „Modernisierungsmaßnahmen“

Eine gesetzliche Begriffsbestimmung enthält § 555b BGB. Danach zählen zu den „Modernisierungsmaßnahmen“ u. a. bauliche Veränderungen, die

- nachhaltig Energie einsparen (energetische Modernisierungen)

- den Wasserverbrauch senken

- den Nutzwert der Immobilie erhöhen

- die Wohnverhältnisse verbessern

- oder neuen Wohnraum schaffen.

In Abgrenzung hierzu dienen laut § 555a BGB „Erhaltungsmaßnahmen“ der Instandhaltung und Instandsetzung.

Kreditprogramme von Geschäftsbanken: die Bezeichnung von Renovierungskrediten

Die Kreditwirtschaft ist bei der Benennung und Ausgestaltung ihrer Kreditprogramme rechtlich nicht an die gesetzlichen Begriffsbestimmungen der §§ 555a, b BGB gebunden: Während einige Banken tatsächlich zwischen Renovierungs- und Modernisierungskrediten differenzieren, verwenden andere Institute für beide Finanzierungszwecke nur einen einzigen Begriff wie z. B. „Renovierungskredit“. Manche Finanzinstitute führen die entsprechenden Kreditprogramme unter einer anderen, bankindividuellen Bezeichnung (beispielsweise Privatdarlehen oder Wohnungskredit).

Tipp: Nach den vertraglich zugelassenen Verwendungszwecken fragen

Wegen der nicht einheitlichen Namensgebung für Darlehensprogramme der Kreditinstitute sollten Sie sich als Kreditnehmer bei Ihrer finanzierenden Bank genau danach erkundigen, für welchen Kreditzweck (Renovierung und/oder Modernisierung) Sie ein Darlehen verwenden dürfen.

Renovierungskredit und Modernisierungskredit - Beispiele für Finanzierungszwecke

Die der Instandhaltung oder Instandsetzung dienenden Renovierungskredite können beispielsweise verwendet werden für

- das Streichen und Tapezieren von Wänden und Decken,

- den Austausch von Innenraum-Türen,

- die Verlegung neuer Parkett- oder Fliesen-Böden,

- teilweise auch für den Erwerb neuer Einrichtungsgegenstände, insbesondere von Einbaumöbeln,

- Terrassen-Arbeiten und für

- erforderliche Reparaturen.

Ein Modernisierungskredit ermöglicht hingegen u. a.

- eine energetische Sanierung einschließlich von Maßnahmen zur Wärmedämmung - sowohl der Außenhülle eines Gebäude (z. B. Dach, Außenwände und Fenster) als auch von Zwischenwänden, Kellerdecken und Innentüren),

- die Installation neuer Heizungsanlagen,

- die Errichtung einer Photovoltaik-Anlage,

- die umfassende Sanierung von Innenräumen (z. B. Küche und Bad), Balkonen und Terrassen sowie die

- die altersgerechte Umgestaltung einer Immobilie (z. B. Herstellung von Barrierefreiheit).

- Der Kreditzweck von Modernisierungsdarlehen schließt auch Renovierungsarbeiten ein, geht aber über rein werterhaltende Maßnahmen hinaus.

3. Abgrenzung von Renovierungskredit und Baufinanzierung – Mindestbetrag und Zinssatz

Kreditinstitute bieten Baufinanzierungen erst ab einem bestimmten Mindestkreditbetrag an – oft ab einer Mindestsumme von 50.000 Euro.

Warum der Zinssatz für Baufinanzierungen günstiger ist als für Renovierungskredite

Banken berechnen bei kleineren Kreditbeträgen häufig einen Zinszuschlag. Diese Zusatzkosten resultieren aus dem gegenüber den großvolumigen Baufinanzierungen weitgehend gleichen Bearbeitungsaufwand für kleinvolumige Renovierungsdarlehen: Bei in etwa gleichen Fixkosten erhalten die Kreditinstitute bei kleineren Darlehenssummen einen geringeren Zinsertrag. Wegen der anteilig höheren Kosten für die Kreditbereitstellungsweisen haben Renovierungskredite meistens einen höheren Effektivzins als klassische Baufinanzierungen.

Zudem besteht für Banken bei nicht mit einem Grundpfandrecht besicherten Renovierungskrediten ein höheres Kreditrisiko als bei Baufinanzierungen, die regelmäßig mit einer Grundschuld abgesichert werden.

4. Merkmale von Renovierungs- und Modernisierungskrediten

Die Zweckbindung des Darlehens

Eine charakteristische Eigenschaft von Renovierungskrediten liegt in der kreditvertraglichen Vereinbarung, dass die Darlehensmittel nur zu dem dafür festgelegten Zweck, nämlich zur Renovierung oder Modernisierung verwendet werden dürfen (Zweckbindung). Häufig enthält der Kreditvertrag die Bestimmung, dass der Kredit ausschließlich zur Renovierung einer bestimmten Immobilie zur Verfügung gestellt wird. Allerdings bieten einige Banken auch Wohnkredite ohne Zweckbindung an.

Im Gegenzug zur Verpflichtung des Kreditnehmers zur Einhaltung dieser Zweckbindung, gewährt das Kreditinstitut einen im Vergleich zu anderen Kreditarten (insbesondere Konsumentenkrediten) einen günstigeren Darlehenszinssatz.

Renovierungskredit Auszahlung: Verwendungsnachweise

Wegen der Zweckbindung der Darlehensmittel (Kreditzweck Renovierung/Modernisierung einer Immobilie) verlangen die kreditgebenden Banken gewöhnlich den Nachweis von Investitionen in eine Immobilie z. B. durch Handwerker-Rechnungen, bevor eine Auszahlung der Kreditmittel erfolgt.

Besicherung: Renovierungskredit mit oder ohne Grundschuld

Eine Grundschuld als Kreditsicherheit wird von den Kreditinstituten nicht oder zumindest nicht bis zu einer bestimmten Kredithöhe verlangt.

Beispiele:

- Landesbausparkassen verzichten bei Modernisierungskrediten bis zu 30.000 Euro auf eine Grundschuld-Eintragung.

- Die PSD Bank gewährt Modernisierungskredite bis 50.000 Euro ohne Grundschuld-Sicherheit.

Kreditnehmer von Renovierungskrediten

Wenngleich ein Renovierungskredit durchaus auch von einem Mieter aufgenommen werden könnte, so sind doch gewöhnlich nur die Eigentümer einer Immobilie bereit, zur Renovierung einer Wohnung oder eines Gebäudes ein solches Darlehen aufzunehmen.

Ausgestaltung von Renovierungs- und Modernisierungskrediten

Wie andere Darlehen werden auch Renovierungskredite zumeist mit einer festen monatlichen Rate zurückgezahlt, die Zins- und Tilgungsanteile enthält.

5. Renovierungskredit Voraussetzungen: die Prüfung eines Kreditantrags

Kreditinstitute nehmen anlässlich der Prüfung eines Kreditantrags eine Legitimationsprüfung vor. Der Kreditantragsteller muss seine Identität mit einem gültigen Personaldokument (Personalausweis oder Reisepass) nachweisen. Zudem setzen Finanzinstitute bei der Vergabe von Renovierungskrediten regelmäßig einen Wohnsitz in Deutschland voraus.

Darlehen werden nur bei Einkommens- und Vermögensverhältnissen gewährt, die zur Bedienung des Renovierungskredites ausreichen. Bei unselbständig Beschäftigten verlangen Banken gewöhnlich die Vorlage der letzten drei Gehaltsabrechnungen. Renovierungskredit Nachweise: Ein Kreditantrag von Selbständigen erfordert meistens eine aufwändigere Bonitätsprüfung, in die auch die letzten Jahresabschlüsse einbezogen werden.

Zudem erfolgt die Einholung einer Auskunft bei der Wirtschaftsauskunftei SCHUFA (Schufa Holding AG, Wiesbaden), die keine Negativmerkmale enthalten darf (z. B. Kreditkündigungen, Konto- oder Kreditkartenmissbrauch, gerichtliche Vollstreckungsmaßnahmen).

6. Konditionen und Ausgestaltung des Darlehens - worauf Sie bei der Aufnahme eines Renovierungskredites achten sollten

Kreditsumme

Achten Sie auf eine angemessene Kreditsumme, die sie z. B. auf der Grundlage von Kostenvoranschlägen von Handwerkern recht fundiert ermitteln können. Die Größenordnung von Renovierungs- und Modernisierungskrediten liegt überwiegend zwischen 10.000 und 50.000 Euro, doch bieten einige Banken entsprechende Darlehen auch in einer Bandbreite zwischen 5.000 und 80.000 Euro an.

Eigenmitteln

Je höher der für die Renovierung bzw. Modernisierung erforderliche Finanzbedarf ausfällt, desto stärker sollten Sie auf einen adäquaten Einsatz von Eigenmitteln achten, um das mit einer Kreditaufnahme stets verbundene Risiko überschaubar zu halten. Bei höheren Kreditsummen wird regelmäßig ein Eigenkapitalanteil von mindestens zwanzig Prozent empfohlen. Ohne Einsatz von Eigenkapital steigen die Kreditkosten und verlängert sich die Kreditlaufzeit.

Eigenleistung

Renovierung Eigenleistung: Schätzen Sie geplante Eigenleistungen realistisch ein, damit kein Nachfinanzierungsbedarf entsteht. Planen Sie eine Reserve für Unvorhergesehenes ein. Wählen Sie aber keinen allzu hohen Darlehensbetrag, um unnötige Kreditkosten zu vermeiden.

Bonität

Nicht nur die Kredithöhe, sondern auch die Bonität des Kreditnehmers kann sich deutlich auf den Kreditzinssatz auswirken. Nur Kunden mit einwandfreier Kreditwürdigkeit erhalten üblicherweise den von Banken beworbenen Zinssatz. Hierzu haben wir einige Tipps zusammengestellt, wie Sie Ihre Bonität verbessern können.

Laufzeiten

Die Laufzeiten von Renovierungs- und Modernisierungskrediten liegen bei den meisten Kreditinstituten zwischen 12 und 84 Monaten; bei einigen Banken sind Laufzeiten von 6 bis 240 Monaten möglich. Kreditnehmer sollten sich bewusst sein, dass länger laufende Darlehen mit höheren Gesamtkosten verbunden sind.

Zinsen vergleichen

Ein Kostenvergleich verschiedener Kreditangebote kann leicht anhand der Effektivzinssätze durchgeführt werden, in den das Kreditinstitut alle Kreditkosten einbeziehen muss. Die aktuellen Effektivzinssätze variieren deutlich: Die Kreditwirtschaft offeriert Modernisierungskredite zwischen 1,99 % und 10,99 % p.a..

Insbesondere bei Krediten mit längerer Laufzeit sollten Sie einen Festzinssatz wählen, der Ihnen eine sichere Kalkulation der Kreditkosten für die gesamte Darlehenslaufzeit ermöglicht – auch wenn längere Kreditlaufzeiten meist mit etwas höheren Zinssätzen verbunden sind. Bei einer Darlehensaufnahme in einer Niedrigzinsphase sichern Sie sich mit einem Festsatzkredit die günstigen Zinsen für die Gesamtlaufzeit des Kredites.

Achten Sie auf die Zusatzkosten einer durch das Finanzinstitut angebotenen oder sogar für den Kreditabschluss obligatorischen Restschuldversicherung. Sollte die Bank die Kreditgewährung vom Abschluss einer Restschuldversicherung abhängig machen, dann müssen die Versicherungskosten in den Effektivzins einbezogen werden.

Sondertilgungsrechte

Vereinbaren Sie mit dem Kreditinstitut nach Möglichkeit hohe Sondertilgungsrechte. Damit steht Ihnen die Möglichkeit offen, den Kredit bei zwischenzeitlich verfügbarer Liquidität kostenfrei zurückzuzahlen oder das Darlehen bei einem anderweitigen, zinsgünstigen Kreditangebot umzuschulden.

7. Renovierungskredite – Konditionen sorgfältig vergleichen

Angesichts der unterschiedlichen Ausgestaltung von Renovierungs- und Modernisierungskrediten und der großen Bandbreite der Kreditzinssätze lohnt sich stets ein sorgfältiger Angebotsvergleich

Beispiele für Renovierungs- und Modernisierungskredite

Der „SpardaM&R-Kredit“ der Sparda-Bank West eG, der nur an Eigentümer zu renovierender Immobilie vergeben wird, ist mit einer Kreditsumme zwischen 5.000 und 50.000 Euro ohne Grundschuld-Eintragung erhältlich. Sondertilgungen können jederzeit vorgenommen werden.

Konditionsbeispiel (Stand 23.12.2016) für einen M&R-Kredit über 30.000 Euro bei 10 Jahren Zinsbindung und Laufzeit: 3,85 % p. a. Effektivzinssatz.

Der „Wohnkredit“ der ING-DiBa wird ebenfalls mit Kreditbeträgen zwischen 5.000 und 50.000 Euro und ohne Grundschuld-Eintragung herausgelegt – und zwar für einen Effektivzinssatz zwischen 3,59 % bis 3,29 % p. a.. Bei Laufzeiten zwischen 24 und 96 Monaten werden Sondertilgungen jederzeit zugelassen. (Stand: Ende September 2020)

Der „Modernisierungskredit“ der DSL Bank, eines Geschäftsbereichs der Postbank steht ebenfalls mit 5.000 bis 50.000 Euro bei einer Kreditlaufzeit von 48 bis 120 Monaten zur Verfügung. Der von der Kundenbonität abhängige Effektivzinssatz liegt bei 3,19 bis 5,39 Prozent. Die von der DSL-Bank veröffentlichten Informationen geben den Stand vom 24. Februar 2015 wieder.

8. Besonders günstige Konditionen: Fördermittel der Kreditanstalt für Wiederaufbau (KfW)

Die Kreditanstalt für Wiederaufbau (KfW) fördert keine Renovierungen, jedoch bestimmte Modernisierungen selbstgenutzter oder vermieteter Immobilien. Neben zinsgünstigen Krediten gewährt die KfW auch verschiedene Zuschüsse.

Kreditprogramm 151 Energieeffizient Sanieren - Kredit

Das Kreditprogramm 151 Energieeffizient Sanieren – Kredit fördert die energetische Sanierung von Wohnraum mit zinsvergünstigten Krediten bis zu 100.000 Euro bei so genannten KfW-Effizienzhäusern und mit bis zu 50.000 Euro bei anderen Einzelmaßnahmen oder Maßnahmenpaketen (Effektivzins: 0,75 % p. a.).

Zum Begriff „KfW-Effizienzhaus“

Die KfW orientiert viele ihrer Fördermaßnahmen für Immobilien an den Vorgaben der Energieeinsparverordnung (EnEV) zum Jahresprimärenergiebedarf und zum Transmissionswärmeverlust eines Gebäudes. KfW-Effizienzhäuser erfüllen die EnEV-Vorgaben zur energetischen Qualität in vollem Umfang oder gehen sogar über die EnEV-Anforderungen hinaus.

Zuschussprogramm 430 Energieeffizient Sanieren – Investitionszuschuss

Alternativ zum Kreditprogramm 151 steht das Zuschussprogramm 430 Energieeffizient Sanieren – Investitionszuschuss zur Verfügung. Jede Wohneinheit wird mit bis zu 30.000 Euro bezuschusst.

Kreditprogramm 167 Energieeffizient Sanieren – Ergänzungskredit

Das Kreditprogramm 167 Energieeffizient Sanieren – Ergänzungskredit fördert die Umstellung von Wohngebäude-Heizungsanlagen auf Erneuerbare Energien mit einem Kreditbetrag von maximal 50.000 Euro je Wohneinheit (Effektivzins: 1,11 % p. a.).

Kreditprogramm 159 Altersgerecht Umbauen – Kredit

Mit dem Kreditprogramm 159 Altersgerecht Umbauen – Kredit fördert die KfW Einbruchschutz, Wohnkomfort und Barrierefreiheit unabhängig vom Alter des Kreditnehmers mit einem Darlehen von bis zu 50.000 Euro je Wohneinheit (Effektivzins: 0,75 % p. a.).

Zuschussprogramm 455 Altersgerecht Bauen – Investitionszuschuss

Ab 2017 steht auch das Zuschussprogramm 455 Altersgerecht Bauen – Investitionszuschuss wieder bereit. Folgende Zuschüsse werden je Wohneinheit maximal gewährt:

- Maßnahmen zur Barriere-Reduzierung: 6.250 Euro

- Maßnahmen zum Einbruchschutz: 1.250 Euro

Kreditprogramm 270 Erneuerbare Energien – Standard

Das Kreditprogramm 270 Erneuerbare Energien – Standard unterstützt die nachhaltige Nutzung Erneuerbarer Energien (Effektivzins: 1,00 % p. a.). Neben industriellen Großanlagen (Kreditsummen bis 50 Mio. Euro) werden u. a. die Errichtung oder Erweiterung von

- Photovoltaik-Anlagen und

- Kraft-Wärme-Kopplungsanlagen auf Basis von Erdwärme, Biogas oder fester Biomasse gefördert.

Kreditprogramm 275 Erneuerbare Energien – Speicher

Das Kreditprogramm 275 Erneuerbare Energien – Speicher fördert die Erzeugung und Speicherung von Sonnenenergie in stationären Batterie-Speichersystemen, die in Verbindung mit einer Photovoltaik-Anlage stehen. Das zweiteilige Förderprogramm besteht aus einem zinsgünstigen Kredit (Effektivzins: 1,00 % p.a.) und einem Tilgungszuschuss.

Zuschussprogramm 431 Energieeffizient Bauen und Sanieren – Zuschuss Baubegleitung

Ergänzend zu allen genannten Programm erhalten Wohnimmobilien-Modernisierer bei Planung und Bau-Begleitung durch einen Energieeffizienz-Experten einen Zuschuss in Höhe von 50 % (maximal 2.000 Euro) der Kosten für jedes einzelne Vorhaben.

(Datenstand Anfang Januar 2017)

9. Renovierung und Modernisierung: Die steuerliche Absetzbarkeit von Kreditkosten und Investitionsaufwand

Fremdgenutzte Immobilien

Vermieter können alle Kosten für eine Immobilie steuerlich geltend machen. Auch die Zinsen eines Renovierungskredites sind als Werbungskosten in der Einkommensposition „Vermietung und Verpachtung“ absetzbar.

fremdgenutzte Immobilien: steuerliche Geltendmachung von Renovierungs- und Modernisierungskosten

Die Kosten für Renovierungen und Modernisierungen dürfen vom Vermieter einer fremdgenutzten Immobilie über die Kreditkosten hinaus in der Steuererklärung angesetzt werden.

Erhaltungsaufwand (Renovierungskosten) können in der Steuererklärung als Werbungskosten von den Mieteinnahmen abgezogen werden. Als Erhaltungsaufwand gelten alle "Aufwendungen für die Erneuerung von bereits vorhandenen Teilen, Einrichtungen oder Anlagen". Renovierungsbeträge, die 410 Euro nicht übersteigen, sind als Einmalbetrag vollständig absetzbar. Für Ausgaben mit einem Nettowert über 410 Euro ist eine mehrjährige Abschreibung vorgesehen.

Erfolgen allerdings innerhalb von drei Jahren nach einem Immobilienkauf Renovierungen von mindestens 15 Prozent des Kaufpreises, dann gelten diese Aufwendungen steuerlich nicht als Erhaltungsaufwendungen (Renovierungskosten), sondern als Herstellungsaufwand.

Als Herstellungsaufwand gelten auch Sanierungs- und Erweiterungskosten, die mit einem Ausbau oder mit einer Verbesserung bestimmter Gebäudefunktionen einhergehen („Modernisierung“). Herstellungsaufwand kann steuerlich nur als mehrjährige Abschreibungen geltend gemacht werden.

Eigengenutzte Immobilien

Bei eigengenutzten Immobilien werden Kreditkosten steuerlich nicht berücksichtigt. Allerdings besteht die Möglichkeit, „Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen“ abzusetzen. Von der Steuerschuld dürfen 20 Prozent der Arbeitskosten (keine Materialkosten), maximal 1.200 Euro abgezogen werden. Dies gilt allerdings nicht, wenn öffentliche Fördermittel (zinsverbilligte Kredite oder Zuschüsse) für die Renovierung bzw. Modernisierung in Anspruch genommen werden (§ 35a Absatz 3 Einkommensteuergesetz).

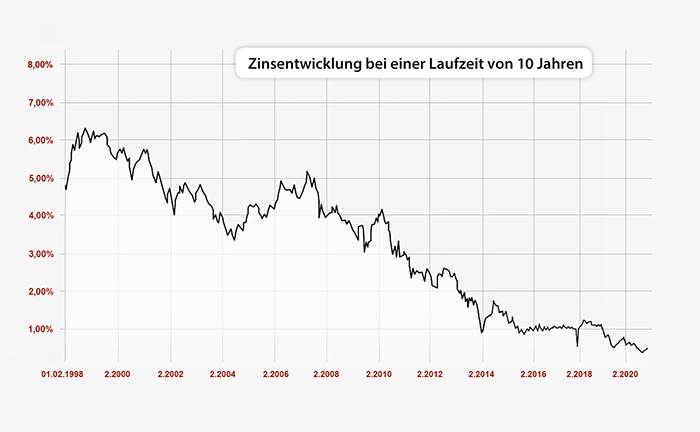

10. Aktuelle Zinssituation: Inflation führte zur Trendwende

Beginnend im Jahr 2021 und stark beschleunigt in 2022 stieg die Inflation in der Eurozone dramatisch an. Dies veranlasste die Europäische Zentralbank zu einer lang erwarteten Zinswende nach oben.

Nach mehr als sechsjähriger Nullzins-Politik erhöhte die EZB ihre Leitzinsen erstmals wieder zum 27. Juli 2022. Seitdem ist die Phase historisch niedriger Kreditzinsen vorerst beendet. Die letzte Zinserhöhung erfolgte am 14. September mit Wirkung zum 20. September 2023:

- Die Hauptrefinanzierungsfazilität, zu der die Banken kurzfristige Kredite von der EZB erhalten, liegt bei 4,50 Prozent p. a.

- Für unbesicherte Ein-Tages-Kredite zahlen die Banken 4,75 % Zinsen (Spitzenrefinanzierungsfazilität).

- Für Guthaben bei der Notenbank (Einlagefazilität), erhalten Banken aktuell 4,00 Prozent.

Hintergründe zur aktuellen Zinsentwicklung

11. Renovierungskredit – Vorteile und Nachteile

Wägen Sie die Vor- und Nachteile eines Renovierungskredites sorgfältig gegeneinander ab und vergleichen Sie die Konditionen verschiedener Anbieter.

Vorteile

- niedrige Kreditzinsen im Vergleich zu Konsumentenkrediten (aufgrund Zweckbindung)

- Kreditsumme und Laufzeit flexibel

- häufig: Verzicht des Kreditinstituts auf die Eintragung einer Grundschuld. Dagegen ist eine Grundschuldeintragung bei Baufinanzierungen obligatorisch.

- Die Geschäftsbanken verfügen über Darlehensprogramme für Renovierungen und Modernisierungen. Die Förderprogramme der Kreditanstalt für Wiederaufbau beziehen sich nur auf Modernisierungen und setzen einen besonders eng begrenzten Kreditzweck voraus.

Nachteile

- höhere Zinssätze als klassische Baufinanzierungsdarlehen

- Wegen der Zweckbindung des Darlehens ist eine freie Verwendung der Kreditmittel nicht möglich. Wer eine Zweckbindung nicht akzeptieren möchte, der muss z. B. auf einen (teureren) Konsumentenkredit ausweichen.

- Vor Auszahlung ist die Kreditverwendung nachzuweisen.

Schnell geprüft: Die aktuellen Zinsen für Renovierungskredite

Über den Autor

Adam G. Butkiewicz

Adam G. Butkiewicz ist Geschäftsführer und Gründer der HypoChart GmbH, dem Online-Spezialisten für Vergleich und Entwicklung von Baufinanzierungszinsen.