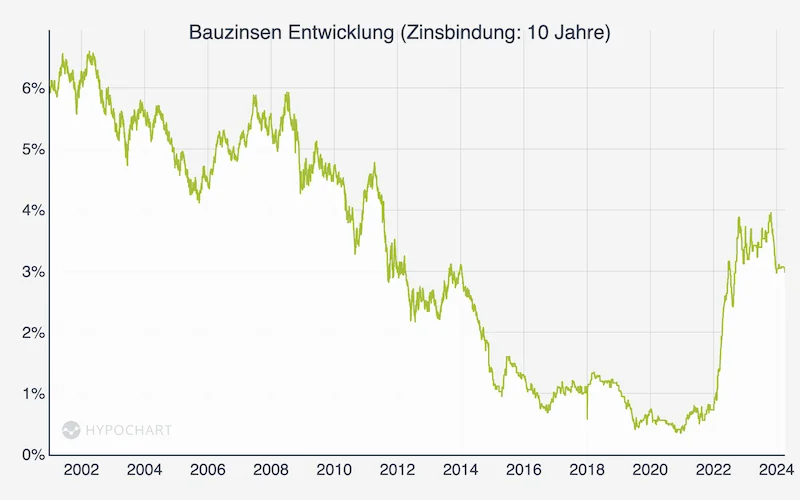

1. Die aktuelle Bauzinsen Entwicklung

Die Zinsen für Baufinanzierungen sind seit Ende 2021 deutlich angestiegen - allerdings ausgehend von einem historisch niedrigen Niveau. Die aktuellen Bauzinsen liegen jedoch noch unterhalb ihres langjährigen Durchschnitts.

Viele Faktoren beeinflussen das Zinsniveau

Zahlreiche politische und wirtschaftliche Faktoren haben das Potenzial, die Zinsentwicklung zu beeinflussen. Dazu gehören vor allem die allgemeine Konjunkturentwicklung, die Inflationsrate, Energie- und Rohstoffpreise sowie geopolitische Krisen.

Die Hauptursachen der bis 2022 sehr niedrigen Bauzinsen waren:

- die im Jahrzehnt zwischen Juli 2012 und Juli 2022 äußerst niedrigen Leitzinsen der Europäischen Zentralbank (EZB) und

- die massive Geldmengen-Ausweitung, die die EZB während der Dauer ihrer Niedrigzinspolitik vorwiegend durch den Ankauf von Wertpapieren auslöste.

Mit ihrer kompromisslosen, Nebenwirkungen weitgehend außer acht lassenden extremen Niedrigzinspolitik schaltete die EZB die Marktkräfte am europäischen Kapitalmarkt über viele Jahre hinweg nahezu vollständig aus.

Hohe Inflation - Trendwende bei den Leitzinsen

Offenkundig mit Rücksicht auf hoch verschuldete Staaten Südeuropas hatte die EZB mit Zinserhöhungen sehr lange gewartet.

Ab Mitte 2022 kam es jedoch zu einer Trendwende. Beginnend im Jahr 2021 und stark beschleunigt 2022 stieg die Inflationsraten in der Eurozone wie auch weltweit dramatisch an. Dies veranlasste die Notenbanken, ihre Niedrigzinspolitik zu beenden und eine Zinswende nach oben einzuleiten. Die EZB erhöhte ihre Leitzinsen allerdings über ein halbes Jahr später als die US-Notenbank.

Am 27. Juli 2022 nahm schließlich auch die Europäische Zentralbank eine erste Zinserhöhung vor. Dieser folgten seitdem neun weitere Zinsanhebungen. Die bisher letzte Erhöhung beschloss die EZB am 14. September 2023.

Nach jahrelanger „Verzögerungspolitik“ bemüht sich die EZB nun, verloren gegangenes Vertrauen zurückgewinnen. Sie muss beweisen, dass ihr die Geldwertstabilität mindestens ebenso wichtig ist wie die Sorgen hoch verschuldeter Staaten.

1.1 Die Bauzinsen – nach erheblichem Anstieg deutlich oberhalb der historischen Tiefststände aus dem Jahr 2020

Bitte beachten Sie, dass Ihr Bauzins nicht allein vom Zinsniveau auf dem Kapitalmarkt abhängt. Die von den Banken offerierten Zinssätze hängen wesentlich ab ...

- von der Bonität des Kreditnehmers

- vom Beleihungsauslauf

- von der Höhe des Darlehens

- von der Höhe der Zinsbindungsfrist und

- von der Geschäftspolitik einer Bank.

Mehr Informationen finden Sie im Artikel "Wie berechnen Banken meine Bauzinsen".

20. April 2015 (Zwischentief)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.80 % | 0.95 % | 1.53 % | 1.72 % |

| Sollzinsen: | 0.80 % | 0.95 % | 1.52 % | 1.71 % |

| Anbieter: | ING DiBa | Commerzbank | MHB | MHB |

26. Juni 2015 (vorübergehendes Zinshoch)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 1.18 % | 1.61 % | 2.28 % | 2.72 % |

| Sollzinsen: | 1.17 % | 1.60 % | 2.26 % | 2.69 % |

| Anbieter: | DSL Bank | ING DiBa | Volksbund Wohl | MHB |

1. Oktober 2016 (weiteres Zwischentief)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.65 % | 0.72 % | 1.45 % | 1.68 % |

| Sollzinsen: | 0.65 % | 0.69 % | 1.42 % | 1.65 % |

| Anbieter: | ING DiBa | DSL Bank | DSL Bank | Hannoversche Leben |

24. Februar 2018 (weiteres vorübergehendes Zinshoch)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.97 % | 1.37 % | 1.93 % | 2.25 % |

| Sollzinsen: | 0.95 % | 1.33 % | 1.90 % | 2.21 % |

| Anbieter: | LIGA Bank | BHW | Allianz | ERGO |

1. März 2020: letztes historisches Zinstief*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.46 % | 0.52 % | 0.92 % | 0.94 % |

| Sollzinsen: | 0.41 % | 0.51 % | 0.90 % | 0.92 % |

| Anbieter: | Degussa Bank | MHB | VB Münster | VB Münster |

Bauzinsen aktuell*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 3.13 % | 3.25 % | 3.68 % | 3.92 % |

| Sollzinsen: | 3.03 % | 3.17 % | 3.6 % | 3.83 % |

Zur repräsentativen Beispielrechnung

Nachdem die Zinsen von ihrem im Oktober 2016 erreichten Langzeittief leicht angestiegen waren, fielen sie bis im März 2020 auf einen neuen historischen Tiefstand.

Die Bauzinsen erhöhten sich seitdem bei ...

- ... fünfjährigen Zinsbindungen um + 2,67 Prozent.

- 10-Jahres-Laufzeiten um + 2,73 Prozent.

- 30-Jahres-Laufzeiten um + 2,98 Prozent.

Stand: 26.04.2024, im Vergleich zu März 2020.

1.2 Die Zinsentwicklung der letzten Jahre

Wichtig ist die richtige Einordnung der Zinsentwicklung in den langfristigen Zinstrend.

So lagen die effektiven Zinsen für Baudarlehen mit 30-jähriger Zinsbindung im April 2011 noch bei 4,6 Prozent. Das sind selbst nach den deutlichen Zinssteigerungen der letzten Monate immer noch 0,68 Prozent mehr als aktuell (26.04.2024).

Bei der Beurteilung des aktuell wieder etwas erhöhten Zinsniveaus hilft ein Blick auf die langfristige Zinsentwicklung: Traditionell - in den Jahrzehnten vor der ab 2007 einsetzenden Finanz- und Wirtschaftskrise – galten Bauzinsen von durchschnittlich 7 Prozent als üblich.

Fazit: Immobilienkäufer können das noch vergleichsweise moderate Zinsniveau nutzen. Sie sollten aber unbedingt auf einen soliden Finanzierungsplan mit genügend Eigenkapital und auf einen angemessenen Kaufpreis der Immobilie achten.

2. Was die Entwicklung der Bauzinsen beeinflusst

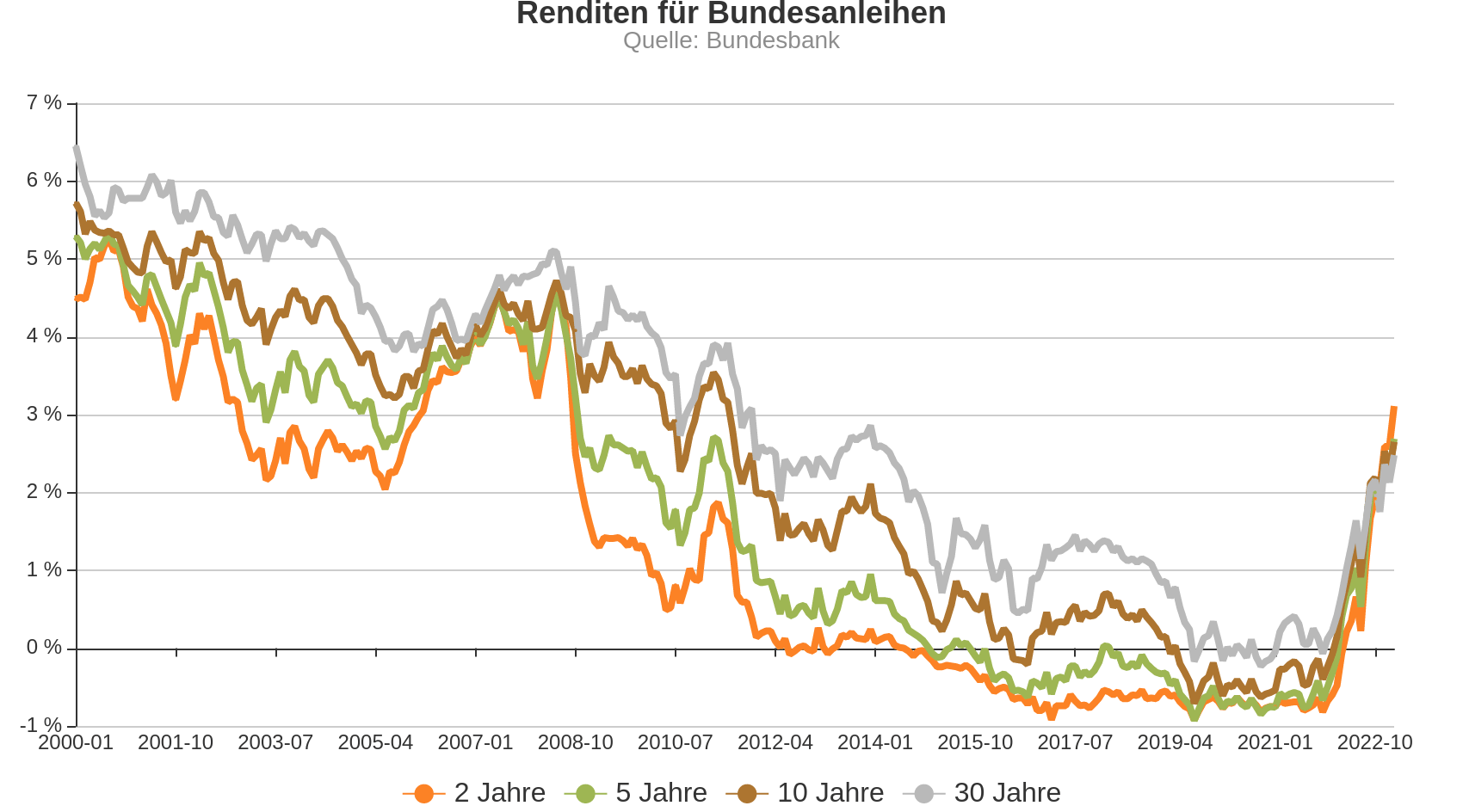

2.1 Der Zusammenhang zwischen Anleihe-Renditen und Bauzinsen

Die Bauzinsen folgen der Entwicklung der Renditen langfristiger Anleihen.

Bundesanleihen

Bundesanleihen sind von der Bundesrepublik Deutschland seit 1952 herausgegebene festverzinsliche Wertpapiere.

Bundesanleihen verfügen aktuell wieder über eine positive Rendite, nachdem sie in der Vergangenheit zeitweise eine Negativ-Verzinsung aufgewiesen hatten.

- Zweijährige Bundesanleihen rentieren mit 3.0 Prozent pro Jahr.

- Fünfjährige Bundesanleihen bringen eine Rendite von 2.56 Prozent pro Jahr.

- Zehnjährige Bundesanleihen rentieren mit 2.62 Prozent pro Jahr.

- Dreißigjährige erzielen eine Rendite von 2.68 Prozent pro Jahr.

(Datenstand: 26.04.2024)

Dabei ist stets zu berücksichtigen: Selbst geringe Zinserträge werden durch die Abgeltungssteuer (gegebenenfalls zuzüglich Solidaritätszuschlag) geschmälert.

Inverse Zinsstruktur

Bei einem Vergleich der Renditen von Bundesanleihen verschiedener Laufzeiten fällt die ungewöhnliche „inverse“ Zinsstruktur auf: kurzfristige Anleihen rentieren höher als langlaufende Papiere. Dies signalisiert die derzeitige Einschätzung des Kapitalmarktes, dass die Zinsen auf Sicht von spätestens zwei Jahren wieder zurückgehen werden.

Eine inverse Zinsstruktur spiegelt zugleich eine grundlegende Skepsis gegenüber der Konjunkturentwicklung: nach Meinung der Marktteilnehmer lohnen sich offenbar kurzfristige Kapitalanlagen mehr als langfristige Investitionen.

Der Euro-Bund-Future

Ein wichtiger Indikator für das langfristige Zinsniveau ist der Euro-Bund-Future. Ihm liegt ein standardisierter Terminkontrakt auf eine zehnjährige Bundesanleihe mit 6-prozentiger Nominalverzinsung zugrunde. Steigende Kurse des Euro-Bund-Future bedeuten sinkende Zinsen für zehnjährige Anleihen.

Mitte 2008 wurde der Euro-Bund-Future zu Kursen um 110 Punkte gehandelt. Ende 2013 lag er bereits bei 140 Punkten und im August 2016 auf einem damals bereits historischen Höchststand von 168 Punkten. Erneute Zinssenkungen in den Jahren 2019 und 2020 ließen den Euro-Bund-Future sogar bis auf neue Höchststände von 179 Punkten ansteigen. Diese Höchstwerte waren gleichbedeutend mit einem extrem niedrigen Zinsniveau.

Infolge der von der Europäischen Zentralbank eingeleiteten Zinswende fiel der Euro-Bund-Future ab Dezember 2022. Seit Ende Oktober 2023 stieg der Zinsindikator jedoch wieder bis auf 138,64 Zähler (27. Dezember 2023). Im Zuge einer leichten Erhöhung der Kapitalmarktzinsen ging er zuletzt auf 132,14 Punkte zurück (Schlusskurs am 02.04.2024).

Pfandbriefe

Pfandbriefe sind festverzinsliche Wertpapiere, die von einer Pfandbriefbank ausgegeben werden. Sie gelten als risikoarm, da sie mit besonders werthaltigen Sicherheiten unterlegt sind.

Im April 2024 wiesen Pfandbriefe folgende Renditen auf:

- Pfandbriefe mit ein- oder zweijährigen Laufzeit wiesen eine Rendite von 3,79 beziehungsweise 3,42 Prozent auf.

- Vier- und fünfjährige Pfandbriefe rentierten jeweils mit 3,08 Prozent bzw. 3,02 Prozent.

- Beim Kauf sechs- bis siebenjähriger Pfandbriefe erhielten Anleger 3,01 Prozent Zinsen.

- Bei acht- und neunjährigen Titeln 3,04 Prozent bzw. 3,07 Prozent.

- Pfandbriefe mit einer Laufzeit von 10 Jahren verzinsten sich mit 3,10 Prozent.

(Stand jeweils 02.04.2024)

Zinsstruktur: die Erwartungen des Kapitalmarktes zur künftigen Zinsentwicklung

Bei einem Vergleich der Renditen von Bundesanleihen und Pfandbriefen verschiedener Laufzeiten fällt die ungewöhnliche „inverse“ Zinsstruktur auf: kurzfristige Anleihen rentieren höher als langlaufende Papiere. Eine solche "Zinskurve" deutet darauf hin, dass die Akteure am Kapitalmarkt zumindest mittelfristig von fallenden Zinsen ausgehen.

Eine inverse Zinsstruktur spiegelt zugleich eine grundlegende Skepsis gegenüber der Konjunkturentwicklung: nach Meinung der Marktteilnehmer lohnen sich offenbar kurzfristige Kapitalanlagen mehr als langfristige Investitionen.

2.2 Der Zusammenhang zwischen Inflation und Zinsniveau

Je höher die Inflation, desto höher ist gewöhnlich auch das allgemeine Zinsniveau. Denn um die Geldwertstabilität zu erhalten, verknappen die Zentralbanken in Zeiten hoher Inflation die Geldmenge und erhöhen die Leitzinsen.

Die Inflationsentwicklung in Deutschland und in der Eurozone

Die Inflation in der Eurozone stieg beginnend im Jahr 2021 deutlich an. Die Jahres-Inflationsrate im Euroraum lag im Jahr 2020 bei 0,3 Prozent und nahm 2021 auf 2,6 Prozent zu. Nach einem Inflations-Spitzenwert von 10,6 Prozent (Oktober 2022) ging die Geldentwertung im Euroraum (gemessen am "harmonisierten Verpraucherpreisindex", HVPI) für das Gesamtjahr 2023 auf 6,4 Prozent und bis März 2024 weiter auf 2,4 Prozent zurück.

Erläuterung zum HVPI

Der harmonisierte Verbraucherpreisindex (HVPI) wurde entwickelt, um die Inflation innerhalb der EU vergleichen und zu einer Gesamtinflationsrate für Europa und für die Europäische Währungsunion zusammenfassen zu können.

Die Inflation in Deutschland erreichte im Oktober 2022 ihren bisherigen Höchstwert von 10,9 Prozent (HVPI). 2022 lag die Geldentwertung in Deutschland höher als jemals in der Nachkriegszeit: Der bisherige Maximalwert wurde 1951 mit 7,6 Prozent registriert.

Im Gesamtjahr 2023 ging die deutsche Inflation auf immer noch hohe 6,0 Prozent zurück. Bis März 2024 fiel die Geldentwertung weiter auf 2,3 Prozent (HVPI-Index) und näherte sich damit dem EZB-Inflationsziel von 2 Prozent an.

Trotz dieser positiven Tendenz ist noch nicht sicher, ob die angestrebte Inflationsrate von 2 Prozent bereits kurzfristig und nachhaltig erreicht werden kann. Denn das Abflauen der Inflation im Februar 2024 beruhte vor allem auf dem Rückgang der (gewöhnlich stark schwankenden) Energiepreise.

Für das Gesamtjahr 2024 erwarten Beobachter eine Inflation zwischen 2,5 und 3 Prozent. Sie weisen auf Faktoren wie die sehr hohen Tariflohnerhöhungen hin, die sich insbesondere im Dienstleistungssektor inflationssteigernd auswirken dürften.

Inflation: Veränderung des HVPI-Index

- 2015: HVPI Eurozone: 0,2 % (HVPI Deutschland: 0,7 %)

- 2016: 0,2 % (0,4 %)

- 2017: 1,5 % (1,7 %)

- 2018: 1,8 % (1,9 %)

- 2019: 1,2 % (1,4 %)

- 2020: 0,3 % (0,4 %)

- 2021: 2,6 % (3,2 %)

- 2022: 8,4 % (8,7 %)

- 2023: 5,4 % (6,1 %)

- Januar 2024: 2,8 % (3,1 %)

- Februar 2024: 2,6 % (2,7 %)

- März 2024: 2,4 % (2,3 %)

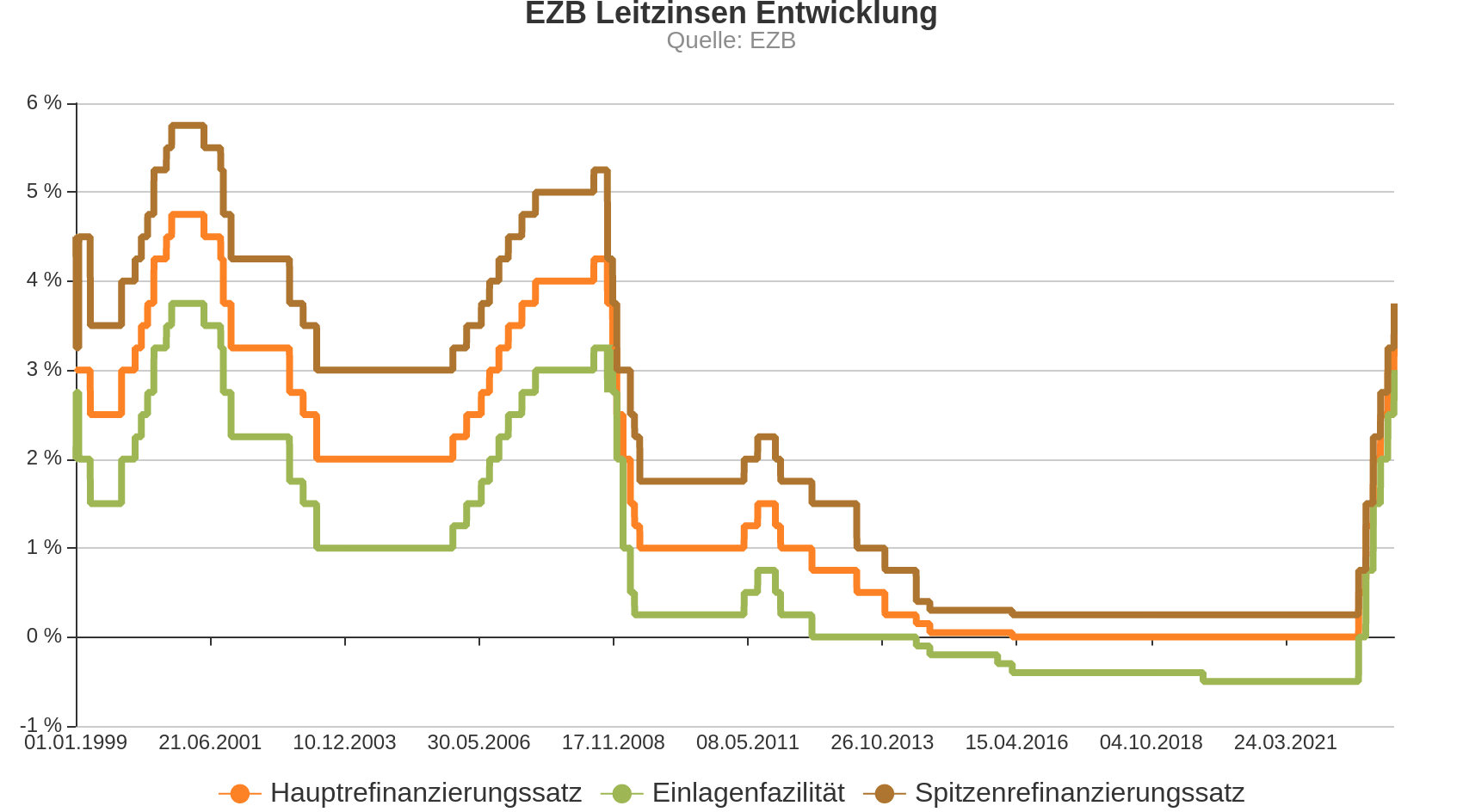

2.3. Die Geld- und Zinspolitik der EZB

Die zentrale Aufgabe einer Notenbank ist die Sicherung der Geldwertstabilität. Die Europäische Zentralbank hebt dies auf ihrer Webseite hervor:

„Unsere Aufgabe ist, stabile Preise zu gewährleisten.“

EZB Homepage

Das Inflationsziel der EZB

Die Europäische Zentralbank strebt ein „mittelfristiges Inflationsziel von 2 Prozent“ an. Negative Abweichungen von diesem Zielwert sind laut EZB ebenso unerwünscht wie positive.

Verfestigt sich eine negative Inflation (Deflation), dann verschieben Entscheider ihre Kauf- beziehungsweise Investitionsabsichten in die Zukunft, um später von niedrigeren Preisen zu profitieren. Daher kann Deflation das Wirtschaftswachstum einer Volkswirtschaft nachhaltig beeinträchtigen und eine hartnäckige Rezession auslösen.

Eine zu hohe Inflation vermindert hingegen die Kaufkraft je Geldeinheit. Eine hohe Geldentwertung ...

- erschwert den Marktteilnehmern eine langfristige Planung,

- entwertet Anleihen, Kontoguthaben und Rentenanwartschaften und

- belastet die Bezieher von festen Einkommen.

Die Leitzinsen der EZB

Nach mehr als sechsjähriger Nullzins-Politik erhöhte die Europäische Zentralbank ihre Leitzinsen erstmals wieder zum 27. Juli 2022 und leitete damit die lange erwartete Zinswende ein.

Zuletzt beschloss die Europäische Zentralbank am 14. September 2023 eine Erhöhung ihrer Leitzinsen um 0,25 Prozentpunkte. Damit erhöhte die EZB ihre Leitzinsen seit ihrer Zinswende im Juli 2022 zum zehnten Mal in Folge.

Die aktuellen Leitzinssätze (geltend ab dem 20. September 2023):

- Die Hauptrefinanzierungsfazilität, zu der die Banken kurzfristige Kredite von der EZB erhalten, liegt bei 4,50 Prozent p. a.

- Für unbesicherte Ein-Tages-Kredite zahlen die Banken 4,75 % Zinsen (Spitzenrefinanzierungsfazilität).

- Für Guthaben bei der Notenbank (Einlagefazilität), erhalten Banken aktuell 4,00 Prozent.

Ausblick auf die künftige Entwicklung der EZB-Leitzinsen

Mit ihren Leitzinserhöhungen will die Europäische Zentralbank ihre Entschlossenheit im Kampf gegen die Inflation verdeutlichen. Gleichzeitig soll die Wirtschaft nicht durch zu hohe Zinsen übermäßig belastet werden.

Nach bisher zehn Zinserhöhungen bis September 2023 ist der EZB-Rat der Auffassung, „dass die EZB-Leitzinsen ein Niveau erreicht haben, das – wenn es lange genug aufrechterhalten wird – einen erheblichen Beitrag zu einer zeitnahen Rückkehr der Inflation auf den Zielwert (von zwei Prozent) leisten wird.“

Die EZB plant derzeit keine weiteren Zinserhöhungen, möchte also das erreichte Zinsniveau für eine gewisse Zeit beibehalten („Zinsplateau“). Die Notenbank beobachtet derzeit die Inflationsentwicklung sehr genau: Sie hat sich offenbar vorgenommen, mit einer ersten Zinssenkung keinesfalls zu früh zu beginnen.

Fatal für die Glaubwürdigkeit der EZB wäre, wenn die Inflation nach einer allzu raschen Zinssenkung doch wieder aufflammt. Die EZB wäre dann gezwungen, nochmals einen Kurswechsel vorzunehmen und wieder auf den Zinserhöhungspfad zurückzukehren.

So erklärte Bundesbankpräsident Joachim Nagel Ende Februar, dass er „zuversichtlich“ sei, dass die Inflation das angestrebte Zwei-Prozent-Ziel bis 2025 erreicht. Es gehe jetzt um den „Zeitpunkt, zu dem eine mögliche Zinssenkung folgen“ kann.

Von besonderer Bedeutung für die Beurteilung der Inflation ist die sogenannte „Kerninflation“. Die Kerninflation ist die Inflationsrate unter Ausschluss der schwankenden Energie- und Lebensmittelpreise. Im März 2024 lag die Kerninflation in der Eurozone noch bei vergleichsweise hohen 2,9 Prozent. Somit noch deutlich oberhalb des Zwei-Prozent-Inflationsziels der EZB. Sorgen bereiten der EZB die aktuell sehr kräftigen Tariflohnerhöhungen und die Preisentwicklung bei Dienstleistungen.

Der Zeitpunkt einer ersten Zinssenkung durch die EZB ist bereits umstritten. So erklärte der französische Finanzminister Brune Le Maire jüngst voller Optimismus, dass die Inflation sowohl in der EU als auch in den USA bereits „besiegt“ sei. Dies ist derzeit noch eher Wunsch als Wirklichkeit und entspricht weder der Faktenlage noch der Einschätzung der Zentralbanken.

Die Inflations- und Wachstumsprognosen der EZB

Für das Gesamtjahr 2024 prognostiziert die Europäische Zentralbank eine Inflationsrate von 2,7 Prozent (vorherige Prognose 3,2 Prozent). Die Inflation soll sich nach Einschätzung der EZB in den Folgejahren mit 2,1 Prozent (2025) und 1,9 Prozent (2026) dem Zwei-Prozent-Ziel weiter annähern.

Ihre Wachstumserwartungen nimmt die EZB weiter zurück. Nach ihrer Einschätzung wird die Wirtschaft in der Eurozone im Jahr 2024 lediglich um 0,8 Prozent wachsen (vorherige Prognosen: 1,0 beziehungsweise 1,5 Prozent). Für 2025 und 2026 erwartet die EZB ein Wirtschaftswachstum von jeweils 1,5 Prozent.

Fazit zur Zinspolitik der EZB

Zwar geht die Geldentwertung zurück, doch bleibt ein gewisser Inflationsdruck bestehen. Vor allem wegen hoher Lohnerhöhungen und aufgrund von höheren Preisen bei Dienstleistungen.

Im Hinblick auf die schwächelnde Wirtschaft beabsichtigt die Europäische Zentralbank derzeit keine weiteren Zinserhöhungen. Die EZB möchte ihre Leitzinsen auf dem jetzigen Niveau belassen und strebt auf Sicht von einigen Monaten Zinssenkungen an.

Zinssenkungen kommen für die EZB erst dann in Betracht, wenn die Inflationsrate nachhaltig die Zielmarke von zwei Prozent erreicht. Die wichtige Kerninflation (ohne Energie- und Lebensmittel-Preise) lag im Februar 2024 noch bei 3,1 Prozent.

Markt-Beobachter gehen davon aus, dass die EZB eine erste Senkung ihrer Leitzinsen (frühestens) im Juni 2024 vornehmen wird. Für das Gesamtjahr 2024 werden insgesamt drei Leitzinssenkungen der Europäischen Zentralbank für möglich gehalten.

Nicht auszuschließen ist jedoch, dass die Zinsen für Immobilienkredite noch etwas ansteigen könnten: Erhöhen sich aufgrund einer schwachen Konjunktur und weiter sinkender Immobilienpreise die allgemeinen Kreditrisiken und kommt es sogar zu größeren Kreditausfällen, dann könnten sich Banken veranlasst sehen, ihre Anforderungen an Kreditvergaben zu verschärfen. Eine zurückhaltende Kreditpolitik (einschließlich von Zinserhöhungen) würde die Kreditrisiken der Banken eingrenzen und ihre Ertragssituation stabilisieren.

2.4 Die Zinspolitik der US-Notenbank

Die Höhe der Zinsen im US-Dollar-Raum hat unmittelbare Auswirkungen auf das weltweite Zinsniveau. Deshalb wird die Zinspolitik der US-Notenbank Federal Reserve („Fed“) auch in der Eurozone sorgfältig beobachtet. Die Federal Reserve verfolgt wie die Euopäische Zentralbank das Ziel einer Inflation von zwei Prozent.

Die US-Zinspolitik: erste Zinswende im Jahr 2015

Nach langjähriger Nullzins-Politik hatte die US-Notenbank Federal Reserve bereits Ende 2015 eine Zinswende nach oben eingeleitet. Nach Umsetzung mehrerer kleiner Zinserhöhungen stoppte die US-Zentralbank jedoch – auch auf Druck des seinerzeitigen US-Präsidenten Trump – den Zinserhöhungs-Kurs. Die US-Leitzinsen gingen im März 2020 wieder auf das ursprüngliche, historisch niedrige Niveau zurück.

2022: zweite US-Zinswende in den USA

Die US-Notenbank hatte – ebenso wie die EZB - die Gefahr einer hohen Inflation zunächst unterschätzt. Allerdings reagierte die Federal Reserve deutlich früher und entschlossener als die Europäische Zentralbank.

Im Jahr 2022 führte die US-Notenbank sieben Zinserhöhungen durch, mit denen sie die Bandbreite der US-Leitzinsen von 0,00 bis 0,25 Prozent (zu Beginn des Jahres 2022) auf 4,25 bis 4,50 Prozent (im Dezember 2022) anhob. 2023 folgten drei Anhebungen der Leitzins-Bandbreite (zuletzt am 26. Juli 2023) auf aktuell 5,25 bis 5,50 Prozent. Das ist der höchste Stand der US-Leitzinsen seit 22 Jahren.

Veränderungen der Leitzinsen durch der US-Notenbank seit Dezember 2015

- 16.12.2015 Anhebung Leitzins-Bandbreite von 0,25 bis 0,50 Prozent

- 14.12.2016 von 0,50 bis 0,75 Prozent

- 15.03.2017 von 0,75 bis 1,00 Prozent

- 14.06.2017 von 1,00 bis 1,25 Prozent

- 13.12.2017 von 1,25 bis 1,50 Prozent

- 21.03.2018 von 1,50 bis 1,75 Prozent

- 13.06.2018 von 1,75 bis 2,00 Prozent

- 26.09.2018 von 2,00 bis 2,25 Prozent

- 19.12.2018 von 2,25 bis 2,50 Prozent

- 31.07.2019 Senkung Leitzinsbandbreite von 2,00 bis 2,25 Prozent

- 18.09.2019 von 1,75 bis 2,00 Prozent

- 30.10.2019 von 1,50 bis 1,75 Prozent

- 03.03.2020 von 1,00 bis 1,25 Prozent

- 16.03.2020 von 0 bis 0,25 Prozent

- 17.03.2022 Anhebung Leitzinsbandbreite von 0,25 bis 0,50 Prozent

- 05.05.2022 von 0,75 bis 1,00 Prozent

- 16.06.2022 von 1,50 bis 1,75 Prozent

- 28.07.2022 von 2,25 bis 2,50 Prozent

- 22.09.2022 von 3,00 bis 3,25 Prozent

- 02.11.2022 von 3,75 bis 4,00 Prozent

- 14.12.2022 von 4,25 bis 4,50 Prozent

- 01.02.2023 von 4,50 bis 4,75 Prozent

- 22.03.2023 von 4,75 bis 5,00 Prozent

- 03.05.2023 von 5,00 bis 5,25 Prozent

- 26.07.2023 von 5,25 bis 5,50 Prozent

Die Entwicklung von Inflation und Zinsen in den USA

Wegen positiver Ergebnisse bei der Inflationsbekämpfung legte die US-Notenbank seit Juli 2023 eine „Zinspause“ ein.

Im Februar 2024 stieg die US-Inflationsrate wieder leicht von 3,1 Prozent (Januar 2024) auf 3,2 Prozent. Zu berücksichtigen ist, dass die US-Inflation ihren bislang niedrigsten Wert bereits im Juni 2023 mit 3,0 Prozent erreicht hatte. Die über diesem Tiefstwert befindliche Inflationsrate von Februar 2024 (3,2 Prozent) zeigt, dass die Inflation in den USA hartnäckig auf einem vergleichsweise hohen Niveau verharrt.

Die Kerninflationsrate, die von der US-Notenbank bei ihren geld- und zinspolitischen Entscheidungen stark beachtet wird, lag im Februar 2024 sogar bei 3,8 Prozent.

Die Fed prognostizierte im November 2023 für das Jahr 2024 eine US-Inflation von 2,4 Prozent, während die OECD für 2024 von 2,8 Prozent ausgeht.

US-Zinssenkungen: ja natürlich, bloß wann – und wenn ja, wie viele?

Wann die Federal Reserve ihre Leitzinsen erstmals wieder senkt, ist derzeit offen.

Sowohl Fed-Präsident Jerome Powell (Anfang Febuar 2024) als auch John Williams, der einflussreiche Fed-Chef von New York (Anfang März 2024) versprechen Zinssenkungen für 2024. Sie legen sich aber noch auf keinen exakten Termin fest.

Diese abwartende Haltung wird der Fed durch die robuste US-Wirtschaftentwicklung erleichtert. Im Jahr 2023 wuchs die US-Wirtschaft nämlich um starke 3,3 Prozent, nachdem Ökonomen nur mit 2,0 Prozent gerechnet hatten. Trotz höherer Zinsen wuchsen nicht nur die Konsumausgaben um 3,1 Prozent, auch die Unternehmensinvestitionen legten immerhin um 1,0 Prozent zu. Aus volkswirtschaftlicher Sicht steht die US-Notenbank also nicht unter dem Druck, kurzfristig eine Zinssenkung durchführen zu müssen.

Noch offener ist die Frage, wie viele Zinssenkungen die Federal Reserve in diesem Jahr wohl vornehmen wird. Nachdem für 2024 zunächst von vier und dann von drei Zinssenkungsschritten ausgegangen wurde, sind jetzt lediglich zwei Zinssenkungen um jeweils 0,25 Prozentpunkte anzunehmen.

Fazit: Entwicklung von Inflation und Leitzinsen in den USA

Die US-Zinssenkungs-Erwartungen von Volkswirten verschieben sich zunehmend tiefer in das Jahr 2024 hinein. Die US-Leitzinsen werden zumindest in den nächsten Monaten auf dem jetzigen Niveau verbleiben und dann in kleinen Schritten abgesenkt werden.

2.5 Gefahren aus China

Die Hoffnungen auf eine Belebung der chinesischen Konjunktur nach der Corona-Krise und auf daraus folgende positive Impulse für die Weltwirtschaft haben sich nicht erfüllt.

Chinas Wirtschaft ist 2023 offiziell um 5,2 Prozent gewachsen. Im langfristigen Vergleich ist das sehr niedrig und erscheint auch generell gering für ein Schwellenland.

Der Internationale Währungsfonds glaubt, dass China 2024 ein Wirtschaftswachstum von 4,6 Prozent und im Jahr 2028 vielleicht von 3,5 Prozent erreicht.

«Alles gar nicht so schlimm» - was chinesische Zahlenangaben bedeuten.

Hinzu kommt ein schwerwiegender Verdacht: Die vom Reich der Mitte angegebenen Wirtschaftsdaten könnten geschönt sein. Richtig ist: in der chinesischen Kultur sind Zahlen traditionell nur (fast beliebig austauschbare) Platzhalter für Aussagen wie «sehr viel», «ausgezeichnet» oder «gar nicht so schlimm».

Heftig könnten die Folgen für die Weltwirtschaft ausfallen, wenn sich unangenehme Wahrheiten irgendwann nicht mehr vertuschen lassen. Möglich wären schockartige Konsequenzen auch für das weltweite Zinsniveau.

Was braucht es noch, um die Alarmsirenen schrillen zu lassen?

Selbst der chinesische Ministerpräsident Li Qiang erklärte auf dem Anfang März 2024 in Peking abgehaltenen Nationalen Volkskongress, dass es „nicht einfach“ werde, das Wachstumsziel für 2024 von fünf Prozent zu erreichen. „Die Grundlage für Chinas nachhaltige wirtschaftliche Erholung und Wachstum ist nicht solide genug“, verkündete der chinesische Spitzenpolitiker.

Chinesische Immobilienwirtschaft – tickende Zeitbombe auch für den „Rest der Welt“?

Die Immobilienwirtschaft war in der Vergangenheit für China ein wesentlicher Wachstumstreiber. Die chinesische Immobilienbranche befindet sich jedoch in einer tiefgreifenden Krise. Dies erscheint bedrohlich nicht nur für China selbst, sondern auch für den Rest der Welt.

Hintergrund

Der Immobiliensektor macht bis zu 30 Prozent der chinesischen Wirtschaftsleistung aus. Gewaltiger sozialer Sprengstoff: zwei Drittel des Gesamtvermögens der Privathaushalte Chinas sind in Immobilienanlagen gebunden.

Einige Wahrheiten über China

Im Reich der Mitte ...

- verschärft sich die Krise der für China besonders wichtigen Immobilienbranche

- weisen viele Unternehmen eine schlechte Geschäftsentwicklung auf,

- senkte die chinesische Zentralbank wegen deflationärer Preisentwicklung ihre Leitzinsen im Februar 2024 bereits zum wiederholten Mal,

- beruht das Wirtschaftswachstum (2023 angabegemäß 5,2 %) nicht zuletzt auch auf einer Anhebung der Verteidigungsausgaben um offiziell 7,2 % (jeweils 2023 und 2024),

- hemmt die zunehmende Überalterung und das Schrumpfen der Bevölkerung Chinas das langfristige Wirtschaftswachstum,

- könnten gefährliche sozialen Spannungen aufbrechen - unter anderem infolge extrem hoher Jugendarbeitslosigkeit von mindestens 20 Prozent (offiziell: "15 Prozent") und im Hinblick auf viele Millionen Chinesen, die sich an der Armutsgrenze befinden,

- wird die Wirtschaft durch sinkendes Vertrauen von Unternehmen in die Reformfähigkeit der chinesischen Führung belastet,

- wird das Bemühen vieler international tätiger Unternehmen zur weltweiten Diversifizierung ihrer bisher stark auf China ausgerichteten Lieferketten die weitere Entwicklung Chinas deutlich bremsen.

- Außerdem bemühen sich westliche Industrieländer, China den Zugang zu High-Tech Produkten zu erschweren und

- isoliert sich China zunehmend selbst durch aggressives außenpolitisches Verhalten, insbesondere gegenüber seinen unmittelbaren Nachbarstaaten.

Fazit: mögliche Auswirkungen einer chinesischen Wirtschaftskrise auf die weltweite Zinsentwicklung

Kommt es zu einer schweren Wirtschaftskrise oder zu einem dramatischen Vermögensverfall in China, dann sind zwei Entwicklungen vorstellbar:

- Weltweit anschnellender Kapitalbedarf könnte das weltweite Zinsniveau ansteigen lassen – oder:

- Unlimitierte Stützungsmaßnahmen der Notenbanken und eine neue Niedrigstzinspolitik könnten zu einer neuen globalen Ära der Minimalzinsen führen.

Letzteres bedeutet große Risiken für die Geldwertstabilität (Inflation) und Altersvorsorgesystemen.

2.6 Weitere Faktoren mit Auswirkung auf das Zinsniveau

Die wichtigsten Notenbanken eine Zinswende nach oben vollzogen und belassen ihre Zinssätze jetzt zunächst auf dem erreichten Niveau. Allerdings sind unterschiedlichste Umstände vorstellbar, die die Notenbanken in Europa oder den USA zu Änderungen ihrer Leitzinsen veranlassen könnten.

Speziell bei einem schweren Konjunktureinbruch würden die Zentralbanken über Wege zur Förderung der Wirtschaft nachdenken. Zu solchen denkbaren Maßnahmen gehören primär die Bereitstellung von Liquidität und die Absenkung des Zinsniveaus.

Gravierende Gefahren für die Konjunktur können sich zum Beispiel ergeben aus

- einer sich immer stärker abzeichnenden schwachen Wirtschaftsentwicklung in China,

- dem Ukraine-Krieg und seinen unabsehbaren Folgen,

- wieder steigenden Preisen für Energie-Rohstoffe,

- einem gestiegenen Zinsniveau, das den weltweiten Konsum und die Investitionen belastet und insbesondere von hoch verschuldeten Staaten schwer zu schultern ist.

Sollte sich die Inflation hingegen deutlich oberhalb des von den Notenbanken angestrebten Zwei-Prozent-Ziels verfestigen oder sogar wieder ansteigen, werden EZB und Federal Reserve nach heutiger Einschätzung nicht zögern, ihre Leitzinsen weiter zu erhöhen.

3. Wer kann von der Bauzinsen Entwicklung profitieren?

Die Bauzinsen, speziell für kürzere Zinsbindungen sind seit Ende 2021 gegenüber den Tiefstständen des Jahres 2020 deutlich angestiegen. Bauherren und Immobilienkäufer profitieren aber immer noch von im historischen Vergleich relativ günstigen Bauzinsen.

Effektivzinsen nach Zinsbindungsfristen

Effektivzins je Zinsbindungsfrist am 26.04.2024 (in Klammern hinzugefügt: Zinsveränderung seit 1. März 2020):

- 5 Jahre 3.13 % (+2.67 %)

- 10 Jahre 3.25 % (+2.74 %)

- 20 Jahre 3.68 % (+2.76 %)

- 30 Jahre 3.92 % (+2.98 %)

Nach dem deutlichen Anstieg der Immobilienpreise der letzten Jahre waren 2023 teilweise deutliche Preisrückgänge festzustellen. Vor allem bei Gewerbeimmobilien, in etwas milderer Form auch bei Wohnimmobilien. Ursachen der fallenden Preise waren vorangegangene Preisübertreibungen, gestiegene Bauzinsen sowie schlechte Konjunkturaussichten.

Damit realisieren sich nun Risiken am Immobilienmarkt, vor denen Bundesbank, EZB und KfW bereits seit Langem gewarnt hatten.

Allerdings verschärft sich die Wohnraumsituation in Deutschland derzeit weiter. Dies spricht dafür, dass sich die Preise für Wohnimmobilien langfristig nicht nur erholen, sondern weiter ansteigen könnten. Dabei könnte es allerdings zu sehr differenzierten Preisentwicklungen kommen. Wegen bereits hoher Preise und Mieten in Ballungszentren werden längst Wanderungsbewegungen in Richtung ländlicherer Regionen gemeldet.

3.1 Eigentümer mit einer laufenden Baufinanzierung

Immobilienbesitzer können von der derzeitigen Zinssituation immer noch etwas profitieren. Bei Ablauf einer Zinsbindung besteht die Möglichkeit, sich mit längeren Zinsbindungsfristen gegen mögliche weitere Zinserhöhungen abzusichern. Wessen Zinsbindung noch für einige Zeit läuft, der kann sich durch ein Forward-Darlehen (unter Entrichtung einer Forward-Prämie) auf dem jetzigen Zinsniveau eine Anschlussfinanzierung sichern. Forward-Darlehen lassen sich bis zu 60 Monate im Voraus vereinbaren.

3.2 Bauherren und Immobilienkäufer

Wer jetzt ein Haus baut oder eine Immobilie erwirbt, der kommt bei einer Finanzierung in den Genuss immer noch vergleichsweise günstiger Bauzinsen. Allerdings sollte eine Baufinanzierung nicht vorrangig unter dem Gesichtspunkt niedriger Zinsen oder unter dem Druck kurzfristiger Zinsschwankungen getätigt werden.

Achten Sie beim Kauf einer Immobilie unbedingt auf ein gutes Preis-Leistungs-Verhältnis. Überhöhte Immobilienpreise können den möglichen Vorteil günstiger Bauzinsen schnell zunichtemachen. Lassen Sie sich angesichts des oft bereits sehr hohen Preisniveaus bei Immobilien nicht von niedrigen Kreditzinsen zu einer Baufinanzierung verleiten.

Bauherren sollten in ihrem Finanzierungsplan eine hohe Tilgung und in ihrem Haushaltsplan eine ausreichende Reserve berücksichtigen. Damit Sie die Ratenzahlungen für den Immobilienkredit auch während einer künftigen Anschlussfinanzierung selbst bei höheren Zinsen problemlos tragen können.

Das Ergebnis verschiedener Zins- und Tilgungsraten lässt sich schnell und einfach mit unserem Bauzinsrechner darstellen.

4. Ausblick auf die künftige Entwicklung der Bauzinsen

Bauherren und Immobilienkäufer profitieren immer noch von (im langjährigen Vergleich) relativ günstigen Bauzinsen. Um die noch deutlich zu hohe Inflation einzudämmen, haben die Zentralbanken ihre Leitzinsen kräftig erhöht.

Die Notenbanken werden bei der Fortentwicklung ihrer Zinspolitik zwischen ihrem Hauptziel Geldwertstabilität und der allgemeinen Wirtschaftsentwicklung abwägen. Bei einem deutlichen Rückgang der Inflationsrate dürften die Notenbanken voraussichtlich ab Mitte 2024 erste Leitzins-Senkungen durchführen.

Banken werden ihre Bauzinsen an den Kapitalmarkt-Zinssätzen, aber auch an weiteren Kriterien orientieren. Zu diesen zusätzlichen, den Bauzins mitbestimmenden Faktoren gehören:

- die Bonität des Kreditnehmers,

- die Art des zu finanzierenden Immobilienobjektes,

- die Lage einer Immobilie,

- Kreditvolumen (Zinszuschlag bei kleinerem Darlehensvolumen),

- die gestellten Sicherheiten beziehungsweise die Höhe des Beleihungsauslaufs.

Weitere Informationen:

5. Fazit

Die Bauzinsen sind seit ihren historischen Tiefstständen im Jahr 2020 deutlich gestiegen. Im langfristigen Vergleich befinden sich die Bauzinsen jedoch immer noch auf einem relativ niedrigen Niveau.

Eigentümern mit laufenden Baudarlehen bieten sich daher noch angemessene Chancen, bei einer auslaufenden Zinsbindung eine recht zinsgünstige Anschlussfinanzierung abzuschließen. Wenn eine laufende Zinsbindung erst in einiger Zeit endet, dann ermöglicht ein Forward-Darlehen die Sicherung des jetzigen Zinsniveaus für die Zukunft.

Aufgrund der aktuellen ökonomischen Unsicherheiten sollten Bau- und Kaufinteressenten die allgemeine Wirtschaftsentwicklung und die Entwicklung am Immobilienmarkt sorgfältig beobachten.

Wer eine Immobilie kaufen oder neu errichten möchte, der sollte unbedingt auf die Angemessenheit des Kaufpreises, auf einen adäquaten Eigenkapital-Einsatz und auf eine hohe Tilgungsrate achten.

Über den Autor

Hartmut Zimmer

Hartmut Zimmer, Jurist und langjähriger Vertriebsdirektor einer deutschen Großbank, war u. a. zuständig für den Vertrieb von Baufinanzierungen und gewerblichen Krediten. Besonders intensiv befasste er sich mit den Risiken fehlerhaft konstruierter Baufinanzierungen anlässlich der Sanierung eines umfangreichen Kreditportfolios.

Hartmut Zimmer ist Autor zahlreicher Fachartikel zu Finanzprodukten und Wirtschaftsrecht.