Niedrige Zinsen jetzt sichern, Bauen jedoch später:

Für wen sich ein Bausparvertrag lohnt

Bausparer sichern sich bereits bei Abschluss des Bausparvertrags die Zinsen für ihr später in Anspruch genommenes Bauspardarlehen. Wir verraten Ihnen, wann sich ein Bausparvertrag lohnt und worauf Sie beim Abschluss eines Bausparvertrags achten sollten!

Der Bausparvertrag – eine beliebte Versicherung gegen steigende Bauzinsen

Bausparverträge gehören zu den beliebtesten Anlageformen deutscher Sparer sowie zu den häufigsten Finanzierungsvarianten von Haus- und Wohnungseigentümern: Ende 2014 existierten in Deutschland über 30,1 Millionen Bausparverträge mit einer Bausparsumme (Vertragsvolumen) von 865,7 Milliarden Euro. Von den 40,2 Millionen privater Haushalte verfügten also etwa drei Viertel über einen Bausparvertrag. Im Kalenderjahr 2014 überwiesen die Bausparer 28,6 Milliarden Euro auf ihre Bausparverträge. Die Bausparkassen wiederum zahlten 32,4 Milliarden Euro an ihre Kunden aus.

Die Grundidee des Bausparvertrags: Das Kollektivprinzip

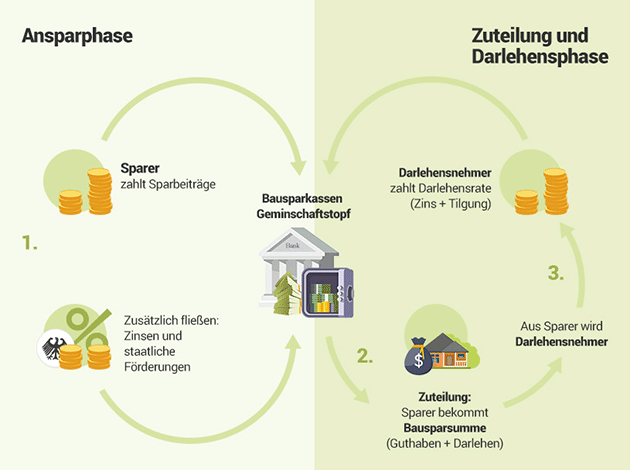

Das Geschäftsmodell der Bausparkassen basiert auf dem Kollektivprinzip: Alle zu einer Bausparkasse gehörenden Bausparer zahlen in eine gemeinsame Kasse ein, aus der in Höhe der Einlagenzuflüsse die Auszahlung von Bauspardarlehen erfolgt. Auch die Tilgungs- und Zinszahlungen von Bauspardarlehensnehmern werden für die Gewährung neuer Bausparkredite genutzt.

Kombination aus Sparvertrag und Darlehensvertrag

Der zwischen einem Bausparer und einer Bausparkasse abgeschlossene Bausparvertrag besteht aus der Kombination eines Sparvertrags mit einem Darlehensvertrag. In der ersten Vertragsphase spart der Bausparer Eigenkapital an und erhält im zweiten Vertragsabschnitt ein Bauspardarlehen.

Motive für den Abschluss eines Bausparvertrags

Beweggründe, einen Bausparvertrag abzuschließen, sind insbesondere

- die Zinssicherung für ein später benötigtes Baudarlehen (“Versicherung” gegen steigende Bauzinsen),

- die Erzielung einer attraktiven Sparvertrag-Verzinsung (“Rendite-Bausparvertrag”)

- eine Renditesteigerung durch staatliche Fördermittel für vermögenswirksame Leistungen oder für Sparleistungen, die der Altersvorsorge (Riester) oder wohnwirtschaftlichen Zwecken (Wohnungsbauprämie) dienen.

Zinssicherung

Nach Ansparung eines Mindestguthabens, ggf. nach Ablauf einer Mindestlaufzeit des Bausparvertrags sowie nach Erreichen einer „Mindestbewertungszahl“ erwirbt der Bausparer das Recht auf ein Bauspardarlehen zu einem Kreditzinssatz, der bereits bei Abschluss des Bausparvertrags vereinbart wurde. Die von der Bausparkasse gewährten Sparzinsen und die später berechneten Darlehenszinsen liegen häufig unter dem jeweiligen Marktzins.

“Rendite-Bausparverträge”

Ein Bausparvertrag kann sich auch als reiner Sparvertrag lohnen. Wer nicht an der Inanspruchnahme eines späteren Bauspardarlehens interessiert ist, wählt einen Bauspartarif mit einer hohen Guthabenverzinsung.

Staatliche Förderung

Durch staatliche Fördermittel erhöht sich die Rendite von Bausparverträgen. Folgende staatliche Förderungen sind möglich:

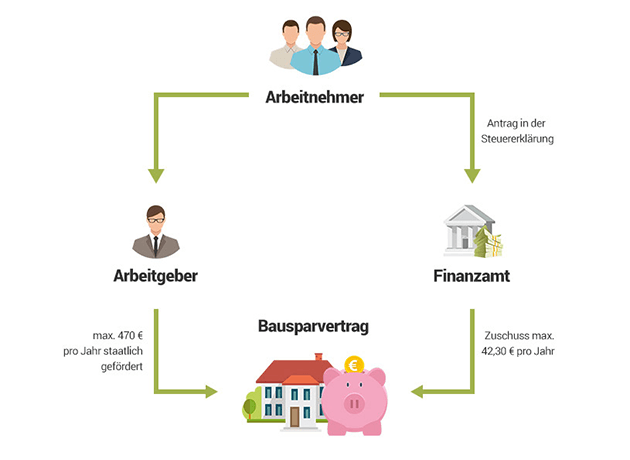

1) Arbeitnehmer-Sparzulagen auf vermögenswirksame Leistungen:

Arbeitnehmer erhalten eine Arbeitnehmer-Sparzulage nach dem fünften Vermögensbildungsgesetz (5. VermBG)

- in Höhe von 9 Prozent der auf den Bausparvertrag eingezahlten vermögenswirksamen Leistungen.

- Mit der Arbeitnehmer-Sparzulage werden je Arbeitnehmer vermögenswirksame Leistungen von bis zu 470 Euro jährlich gefördert.

- Arbeitnehmer-Sparzulagen erhalten Alleinstehende bis zu einem zu versteuernden Jahreseinkommen von 17.900 Euro und Verheiratete bis zu einem zu versteuernden Einkommen von 35.800 Euro.

- Die jährliche Höchstförderung durch die Arbeitnehmer-Sparzulage beträgt somit 42,30 Euro.

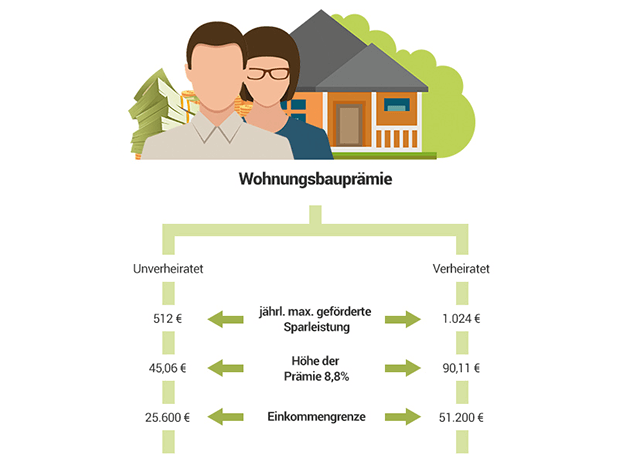

2) Wohnungsbauprämie:

Eine Wohnungsbauprämie erhalten

- alle mindestens 16-Jährigen, die in Deutschland unbeschränkt steuerpflichtig sind,

- bis zu einem zu versteuernden Jahreseinkommen von 25.600 Euro (Alleinstehende) bzw. 51.200 Euro (Verheiratete)

- in Höhe von 8,8 Prozent auf jährliche Bausparbeiträge bis zu 512 Euro (Alleinstehende) bzw. 1.024 Euro (Verheiratete).

- Die Höchstförderung durch eine Wohnungsbauprämie beträgt also jährlich 45,06 Euro (Alleinstehende) bzw. 90,11 Euro (Verheiratete). Voraussetzungen der Prämienbegünstigung sind

- eine jährliche Mindestsparleistung von 50 Euro und

- die Verwendung der Bausparsumme zu wohnwirtschaftlichen Zwecken (§ 2 Absatz 1 Nummer 1 Wohnungsbau-Prämiengesetz, WoPG). Diese Zweckbindung gilt nicht für Bausparer, die den Bausparvertrag vor Vollendung ihres 25. Lebensjahres abgeschlossen haben, wenn die Verfügung über die Bausparsumme frühestens sieben Jahre nach Abschluss des Bausparvertrags erfolgt (§ 2 Absatz 2 Satz 2 WoPG).

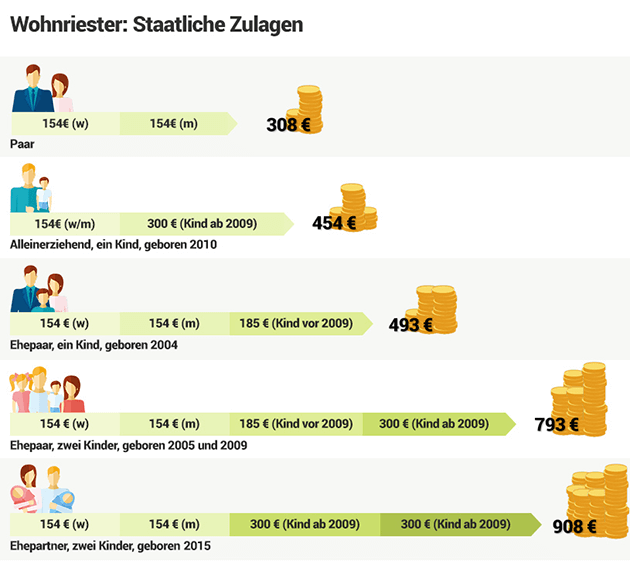

3) Riester-Förderung:

Viele Bausparverträge sind als Riester-Tarife zertifiziert, erfüllen also die Voraussetzungen für eine staatliche Förderung der Altersvorsorge nach dem Eigenheimrentengesetz (EigRentG, "Wohn-Riester"). Der Bausparer erhält bei Einzahlungen auf den Bausparvertrag

- eine jährliche Grundzulage von 154 Euro (Alleinstehende),

- eine jährliche Kinderzulage von 300 Euro für jedes ab 2009 geborene, kindergeldberechtigte Kind (bzw. 185 Euro für jedes bis 2008 geborene Kind),

- wenn der Bausparer mindestens 4 Prozent seines Bruttojahreseinkommens (mindestens 60 Euro, höchstens 2.100 Euro) in den Bausparvertrag einzahlt. Bei der Berechnung der 4-Prozent-Summe werden auch die gewährten Zulagen berücksichtigt.

Das Finanzamt prüft, ob sich bei Berücksichtigung der Bausparbeiträge als Sonderausgaben ein über die staatlichen Zulagen hinausgehender Steuervorteil für den Bausparer ergibt. Zulagenberechtigt sind insbesondere rentenversicherungspflichtige Arbeitnehmer. Nicht zulagenberechtigt sind u. a. nicht rentenversicherungspflichtige Selbständige. Bitte entnehmen Sie Einzelheiten zum förderberechtigten Personenkreis der entsprechenden Webseite der Deutschen Rentenversicherung.

2. Die Auswahl eines Bauspar-Tarifs

Die 12 privaten und 9 öffentlich-rechtlichen Bausparkassen verfügen über eine Vielzahl von Tarifen und Tarifvarianten, die auf verschiedene Zielgruppen und Bedürfnisse zugeschnitten sind und unterschiedliche Konditionen aufweisen. Die öffentlich-rechtlichen Landesbausparkassen (LBS) bieten nach Regionen differenzierte Tarife an.

Wichtige Vorüberlegung bei der Auswahl eines Bauspartarifs

Wer beabsichtigt, einen Bausparvertrag abzuschließen, der sollte sich zunächst über seine Motivation zum Abschluss eines Bausparvertrags bewusst sein, um dann gezielt nach einem Bauspartarif Ausschau halten zu können, der seinen persönlichen Wünschen und Zielen am besten entspricht. Wegen der großen Tarifvielfalt ist zudem ein sorgfältiger Konditionsvergleich dringend zu empfehlen.

Überblick über die derzeitigen Tarifvarianten der Bausparkassen

Angeboten werden derzeit folgende Bauspar-Konditionen (Stand August 2015):

1) Private Bausparkassen

Konditionen in der Ansparphase

- Mindest-Bausparsumme: 5.000 bis 10.000 Euro, vereinzelt: 15.000 oder 50.000 Euro

- Abschlussgebühren: 1,0 bis 1,6 Prozent der Bausparsumme, vereinzelt 3 Prozent, teilweise auch Festbeträge (z. B. 100 bis 200 Euro)

- monatlicher Regelsparbeitrag: 3 bis 7 Promille der Bausparsumme

- Guthabenverzinsung: 0,10 bis 2 Prozent p. a.

- Mindestansparung: 30 bis 50 Prozent, vereinzelt 25 Prozent

- teilweise geforderte Mindestsparzeit: 18 bis 126 Monate

- geforderte Kontogebühren: teilweise keine, teilweise jährlich 12 bis 24 Euro

Konditionen in der Darlehensphase

- Darlehensgebühren: 0 bis 3 Prozent

- nominale Darlehenszinsen: 0,35 bis 4,75 Prozent p. a.

- Effektivzinsen: 1,23 bis 7,10 Prozent p. a.

- monatliche Annuität (Kreditrate aus Zinsen und Tilgung): 2,8 bis 13 Promille der Bausparsumme

2) Öffentlich-rechtliche Bausparkassen (dargestellt am Beispiel der LBS Berlin)

Konditionen in der Ansparphase

- Mindest-Bausparsumme: 10.000 Euro

- Abschlussgebühren: 1 Prozent

- monatlicher Regelsparbeitrag: 4 bis 6 Promille der Bausparsumme

- Guthabenverzinsung: 0,10 bis 0,25 Prozent p. a.

- Mindestansparung: 40 bis 50 Prozent der Bausparsumme

- Mindestsparzeit: 18 Monate

- Kontogebühren: jährlich 12 Euro

Konditionen in der Darlehensphase

- Darlehensgebühren: keine

- nominale Darlehenszinsen: 1,4 bis 3,23 Prozent p. a.

- Effektivzinsen: 1,72 bis 4,31 Prozent p. a.

- monatliche Annuität (Kreditrate aus Zinsen und Tilgung): 5 Promille der Bausparsumme

- jährliches Vertragsentgelt: 12 Euro

3. Die Phasen eines Bausparvertrags

Ein Bausparvertrag beginnt mit einer Ansparphase und geht nach der „Zuteilung“ in die Darlehensphase über. Einige Bausparer, die den Bausparvertrag als Anlageprodukt betrachten, verzichten jedoch auf ihren Darlehensanspruch. In diesen Fällen endet der Bausparvertrag nach der Ansparphase.

1) Die Ansparphase

In der Ansparphase, der ersten Phase des Bausparens, sammelt der Bausparer ein Mindestguthaben auf seinem Bausparkonto an. Das vereinbarte, für eine Zuteilung erforderliche Mindestguthaben beträgt meistens 40 bis 50 Prozent der Bausparsumme. Die Kapitalansammlung erfolgt durch einen monatlich einzuzahlenden „Regelsparbeitrag“ in Höhe von ungefähr 3 bis 10 Promille der Bausparsumme.

Beispiel der Ansparphase

Wer einen Bausparvertrag über 50.000 Euro abschließt, muss in der Ansparphase gewöhnlich 20.000 Euro (40 Prozent der Bausparsumme) bzw. 25.000 Euro (50 Prozent) ansammeln. Bei einem „Regelsparbeitrag“ von 3 Promille der Bausparsumme von 50.000 Euro entrichtet der Bausparer monatlich 150 Euro, bei einem Regelsparbeitrag von 10 Promille 500 Euro. Mit einem Regelsparbeitrag von 5 Promille (bei einer Bausparsumme von 50.000 Euro: monatlich 250 Euro) erreicht der Bausparer in ungefähr 6 1/2 Jahren ein 40-prozentiges und in 8 1/2 Jahren ein 50-prozentiges Mindestguthaben.

Der Regelsparbeitrag

Im Bausparvertrag wird stets ein Regelsparbeitrag in Promille der Bausparsumme vereinbart, um die Erreichung des Mindestguthabens innerhalb einer überschaubaren Frist sicherzustellen. Grundsätzlich kann der Bausparer jedoch auch über oder unter dem Bausparvertrag liegende Sparleistungen erbringen oder seine Einzahlungen auch ganz aussetzen.

Einzahlungen unterhalb des Regelsparbeitrags

Eine verringerte Sparrate kann die Zuteilung des Bausparvertrags erheblich verzögern. Zudem ist die Bausparkasse nach den "Allgemeinen Bedingungen für Bausparverträge" (ABB) berechtigt, den zum Regelsparbeitrag fehlenden Fehlbetrag einzufordern. Davon haben die Bausparkassen in der Vergangenheit (bei damals höherem Zinsniveau) zwar keinen Gebrauch gemacht, im derzeitigen Niedrigzins-Umfeld ist es jedoch nach Beobachtungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) bereits zu Nachforderungen durch mehrere Bausparkassen gekommen. Zahlt der Bausparer trotz Aufforderung durch die Bausparkasse den Fehlbetrag nicht ein, kann die Bausparkasse den Bausparvertrag kündigen.

Einzahlungen oberhalb des Regelsparbeitrags

Mit Zustimmung der Bausparkasse sind auch über dem Regelsparbeitrag liegende Sparleistungen möglich. Die Bausparkasse darf jedoch die über den Regelsparbeitrag hinausgehende Sonderzahlungen zurückweisen. Dies kann z. B. dann vorkommen, wenn die Sonderzahlungen eines Bausparers in einer Niedrigzinsphase auf einen hochverzinsten Vertrag erfolgen und der Bausparkasse dadurch erhöhte Zinskosten entstehen, die sie durch die Herauslegung neuer Bauspardarlehen oder durch andere Geldanlagen nicht mehr ausgleichen kann. Wollen Bausparkassen Sonderzahlungen in bestimmten Bauspartarifen generell ablehnen, so müssen sie dies zuvor der BaFin anzeigen.

2) Die Zuteilung

"Zuteilung" bedeutet die grundsätzliche Freigabe eines Bauspardarlehens durch eine Bausparkasse. Von der "Zuteilung" ist der Begriff der "Zuteilungsreife" zu unterscheiden.

Die Zuteilungsreife

Ein Bausparvertrag ist "zuteilungsreif", wenn er alle für die Zuteilung erforderlichen Mindestvoraussetzungen erfüllt. Die Bausparkasse informiert den Bausparer, sobald die Zuteilungsreife erreicht ist. Zu den Voraussetzungen der Zuteilungsreife gehören das Erreichen

- des Mindestbausparguthabens (von meistens 40 oder 50 Prozent der Bausparsumme) und

- der vertraglich festgelegten Mindestbewertungszahl sowie

- (bei einigen Bauspar-Tarifen) die Einhaltung einer Mindestvertragsdauer.

Mit der Zuteilung entsteht ein Darlehensanspruch

Nicht die Zuteilungsreife, sondern die Zuteilung durch die Bausparkasse ist jedoch die Voraussetzung dafür, dass der Bausparer die Auszahlung eines Bauspardarlehens beantragen kann. Die Zuteilung eines zuteilungsreifen Bausparvertrags erfolgt erst dann, wenn der Vertrag aufgrund einer hohen Bewertungszahl in der "Zuteilungsreihenfolge" (Prioritätenreihenfolge) so weit nach oben gestiegen ist, dass die Liquidität der Bausparkasse ausreicht, um das auf den Bausparvertrag entfallende Bauspardarlehen an einen bestimmten Bausparer auszuzahlen.

Für die Zuteilung von Bausparverträgen stehen der Bausparkasse neben neu zugeflossenen Bauspareinlagen auch die Tilgungsleistungen aus Bauspardarlehen zur Verfügung ("Zuteilungsmasse", § 6 Absatz 1 Bausparkassengesetz (BauSparkG)).

Die Zuteilungsreihenfolge

Sollte der Bausparkasse nicht genügend Zuteilungsmasse zur Verfügung stehen, um alle zuteilungsreifen Bausparverträge zuteilen zu können, so entscheidet die "Bewertungszahl" der einzelnen Bausparverträge über die Zuteilungsreihenfolge: Die Verträge mit den höchsten Bewertungszahlen werden zuerst zugeteilt.

Vor der Zuteilung:

Keine Zusagen der Bausparkasse über den Zeitpunkt der Darlehensauszahlung

Da auch nach Zuteilungsreife noch nicht klar ist, wann genau der Bausparkasse ausreichend Liquidität für die Zuteilung eines bestimmten Bausparvertrags zur Verfügung stehen wird, ist es Bausparkassen untersagt, vor der Zuteilung rechtsbindliche Zusagen zum Zeitpunkt der Auszahlung eines Bauspardarlehens abzugeben (§ 4 Absatz 5 BauSparkG).

Die Bewertungszahl

Da jede Bausparkasse neue Bauspardarlehen aufgrund der stets begrenzten Liquidität nur an einen Teil der Bausparer vergeben kann, bedarf es eines Kriteriums, nach dem die Bauspardarlehen in einer nachvollziehbaren und gerechten Verfahrensweise zugeteilt werden. Dieses Kriterium ist die Bewertungszahl.

Die Bewertungszahl

- gibt einen Hinweis darüber, wie weit ein Bausparvertrag voraussichtlich von der Zuteilungsreife bzw. von der Zuteilung entfernt ist und

- entscheidet über die Zuteilungsreihenfolge der Bausparverträge.

Die Berechnung der Bewertungszahl

Jede Bausparkasse verfügt über ihr eigenes Berechnungssystem zur Ermittlung der Bewertungszahlen. Herangezogen werden regelmäßig die Guthabensalden zu bestimmten (monatlichen oder quartalsweisen) "Bewertungsstichtagen". Tendenziell ist eine Bewertungszahl umso höher,

- je größer das Bausparguthaben ist,

- je länger sich das Guthaben auf dem Bausparkonto befindet,

- je geringer das mögliche Bauspardarlehen ist und

- je kürzer die Darlehenslaufzeit sein wird.

Beispiel

Ein Anhaltspunkt für die Höhe einer Bewertungszahl ergibt sich aus folgender Beispiel-Formel:

- Summe der Guthabensalden an allen bisherigen Bewertungsstichtagen

- multipliziert mit einem von der Bausparkasse festgelegten "Bewertungszahl-Faktor" (mit dem z. B. zwischen Bausparverträgen mit weniger oder mehr als 50 Prozent Ansparung differenziert wird)

- dividiert durch die Bausparsumme.

Teilweise wird auch das Produkt aus der Höhe des möglichen Bauspardarlehens und der Tilgungsdauer als Divisor (also im Nenner des Bruchs) eingesetzt.

Tipp!

Die Bewertungszahl erhöht sich während der Ansparphase zunächst langsam, dann immer rascher. Eine ausreichende Bewertungszahl kann sowohl durch ein hohes Bausparguthaben bei kurzer Anspardauer als auch durch die Ansparung eines geringen Guthabens erzielt werden, das über einen längeren Zeitraum auf dem Bausparkonto vorgehalten wird.

Die Möglichkeiten des Bausparers nach der Zuteilung

Nach der Zuteilung eines Bausparvertrages hat der Bausparer verschiedene Handlungsmöglichkeiten:

Der Bausparer

- nimmt die Zuteilung an und beantragt das Bauspardarlehen sofort. Der Bausparer erhält auch sein angespartes Bausparguthaben (einschließlich Zinsen).

- nimmt die Zuteilung an und lässt sich sein Bausparguthaben (zuzüglich Zinsen) auszahlen. Die Darlehensauszahlung kann er noch für eine gewisse Zeit nach der Zuteilung (z. B. ein Jahr) beantragen.

- beantragt die Verschiebung der Zuteilung.

- verzichtet auf Zuteilung und Bauspardarlehen. Er erhält sein Sparguthaben mitsamt Zinsen. Bei einigen Tarifen erfolgt (wegen des Darlehensverzichts) eine Sonderverzinsung des Bausparguthabens.

- verzichtet auf die Zuteilung, erhöht die Bausparsumme und spart weiter an.

3) Die Darlehensphase

Mit der Zuteilung verfügt der Bausparer über einen grundsätzlichen Anspruch auf ein Bauspardarlehen.

Die Höhe des Bauspardarlehens

Die Höhe des möglichen Bauspardarlehens ergibt sich aus der Differenz zwischen der vertraglich vereinbarten Bausparsumme und dem Guthaben des Bausparers auf seinem Bausparkonto.

Beispiel:

Auf einen Bausparvertrag mit einer Bausparsumme von 50.000 Euro wurden während der Ansparphase 35.000 Euro durch den Bausparer eingezahlt. Nach der Zuteilung hat der Bausparer einen Anspruch auf ein Bauspardarlehen von 15.000 Euro.

Kreditantrag, Genehmigung und Auszahlung des Bauspardarlehens

Die erfolgreiche Absolvierung der Ansparphase und die Zuteilung eines Bausparvertrags reichen für eine Darlehensauszahlung noch nicht aus.

Bonitätsprüfung

Nach Eingang des Kreditantrags des Bausparers führt die Bausparkasse zunächst eine bankübliche Bonitätsprüfung durch. Die Überprüfung der Einkommens- und Vermögensverhältnisse soll die laufende Bedienung des Bauspardarlehens sicherstellen.

Stellung von Sicherheiten

Außerdem hat die Bausparkasse nach den Allgemeinen Bausparbedingungen (ABB) Anspruch auf Stellung ausreichender Sicherheiten. Im Regelfall wird die Bausparkasse die Stellung eines Grundpfandrechts an einem inländischen Pfandobjekt verlangen. Die privaten Bausparkassen akzeptieren zudem nur Beleihungsobjekte, die „überwiegend Wohnzwecken“ dienen. Ein Grundpfandrecht wird als Sicherheit von den Bausparkassen lediglich dann akzeptiert, wenn der Beleihungsauslauf 80 Prozent des von der Bausparkasse ermittelten Beleihungswertes nicht übersteigt.

Genehmigung des Bauspardarlehens

Erfüllt der Bausparer die Bonitätsanforderungen der Bausparkasse und hat er ausreichende Sicherheiten gestellt, so genehmigt die Bausparkasse das vom Bausparer beantragte Bauspardarlehen.

Keine Darlehensauszahlung ohne vorherige Prüfung der wohnungswirtschaftlichen Verwendung durch die Bausparkasse

Zwar liegt nunmehr eine Kreditgenehmigung der Bausparkasse vor. Das Darlehen wird jedoch erst dann ausgezahlt, wenn der Kreditnehmer durch Vorlage von Rechnungen oder sonstigen Belegen die wohnungswirtschaftliche Verwendung der Darlehensmittel nachweist.

Bauspardarlehen sind gemäß § 1 Absatz 1 des Bausparkassengesetzes (BauSparkG) zweckgebunden. Von Bausparkassen gewährte Darlehen dürfen nur für die in § 1 Absatz 3 BauSparkG aufgeführten “wohnungswirtschaftlichen Maßnahmen” verwendet werden.

Zu den wohnungswirtschaftlichen Maßnahmen, die mit einem Bauspardarlehen finanziert werden dürfen, gehören insbesondere

- Bau, Kauf, Renovierung oder Sanierung von Wohnimmobilien,

- der Erwerb von Erbbaurechten oder von Bauland, um dort ein Wohngebäude zu errichten und

- die Tilgung von Verbindlichkeiten, die auf einem Wohngrundstück lasten.

Bauspardarlehen: Überdurchschnittlich hohe Kreditraten

Bauspar-Interessenten, die später unter Umständen ein Bauspardarlehen in Anspruch nehmen möchten, sollten bereits vor Abschluss des Bausparvertrags berücksichtigen, dass Bauspardarlehen schneller getilgt werden müssen als gewöhnliche Bankdarlehen. Während bei Bankdarlehen Laufzeiten von dreißig Jahren und mehr durchaus üblich sind, erfolgt die Tilgung eines Bauspardarlehens je nach Tarif in vielleicht sieben bis zwölf Jahren. Daraus ergibt sich eine deutlich erhöhte monatliche Tilgungsleistung, die der Bausparer vorausschauend in seine Haushaltsrechnung einbeziehen sollte, um nicht während der Rückführung des Bauspardarlehens in einen Liquiditätsengpass zu geraten.

4. Bausparen: Vor- und Nachteile

Nicht für alle Verbraucher eignet sich ein Bausparvertrag gleichermaßen. Wir fassen einige Vor- und Nachteile von Bausparverträgen für Sie zusammen.

Vorteile von Bausparverträgen

- Zinssicherheit: Bausparer sichern sich Guthaben- und Darlehenszinsen für die gesamte Vertragslaufzeit. Von Zinsschwankungen am Kapitalmarkt sind Bausparer unabhängig. Mit einem Bausparvertrag verfügen Bausparer über eine sichere Kalkulationsgrundlage.

- Zusatzrendite bei staatlicher Förderung: Besonders hohe Renditen können Bausparer erzielen, die zum Bezug staatlicher Förderungen berechtigt sind (Arbeitnehmer-Sparzulage, Wohnungsbauprämie, Riester-Förderung, Steuervorteile).

- Nachrangige Eintragung der Bausparkasse im Grundbuch: Nur Bausparkassen erklären sich mit einer Eintragung im Grundbuch im Rang nach anderen Gläubigern bereit.

- Einlagensicherung: Die Bauspareinlagen sind durch Einlagensicherungs-Systeme geschützt. Die privaten Bausparkassen gehören der "Entschädigungseinrichtung deutscher Banken" (Schutz bis 100.000 Euro je Kunde) sowie dem "Bausparkassen-Einlagensicherungsfonds" an (Schutz bis 250.000 Euro je Kunde). Die Absicherung von Einlagen der Bausparkasse Schwäbisch Hall erfolgt über die "Sicherungseinrichtung des Bundesverbandes der Volks- und Raiffeisenbanken" (Einlagenschutz in unbegrenzter Höhe). Die Einlagen bei Landesbausparkassen sind über den "Haftungsverbund des Deutschen Sparkassen- und Giroverbandes" (DSGV) abgesichert (Schutz bis 100.000 Euro je Kunde).

Nachteile von Bausparverträgen

- Ungewisser Zuteilungszeitpunkt: Der bei Abschluss eines Bausparvertrags lediglich prognostizierbare Zuteilungszeitpunkt ist nicht garantiert. Nicht selten muss die Zeit bis zur Auszahlung des Bausparlehens mit einer teuren Zwischenfinanzierung überbrückt werden.

- Zinsvorteil des Bauspardarlehens fraglich: Insbesondere in Niedrigzinsphasen müsste das Zinsniveau künftig erheblich (ggf. um mehrere Prozentpunkte) ansteigen, damit sich der garantierte Bauspar-Darlehnszins zum Zeitpunkt der Zuteilung in allen Tarif-Varianten als vorteilhaft herausstellt.

- Bausparzinsen oft niedriger als bei anderen Produkten mit vergleichbarer Sicherheit: Der Bausparer bezahlt letztlich einen möglicherweise günstigen Darlehenszins mit einem Zinsverzicht während der Ansparphase. Alternative, aber gleichwertig sichere Anlageprodukte versprechen oft eine höhere Rendite.

- Guthabenzins-Anstieg nach Zinstief - Bausparer profitieren nicht: Von steigenden Zinsen, die nach einem Zinstief mittelfristig möglich erscheinen, profitiert der Bausparer während der Ansparphase wegen der vertraglich festgeschriebenen Guthabenzinsen nicht.

- Nebenkosten: Die von den Bausparkassen beworbenen günstigen Darlehenszinsen dürfen nicht über die Nebenkosten hinwegtäuschen, die bei einem Bausparvertrag entstehen (Abschlussgebühren, eventuell Darlehens-Aufgeld (Agio), Kontoführungsgebühren). Die Abschlussgebühr schmälert die Rendite eines Bausparvertrages in der Ansparphase erheblich.

Beispiel für Nebenkosten

Bei einem 50.000-Euro-Bausparvertrag entstehen bei 20-jähriger Vertragslaufzeit, einer Abschlussgebühr von 1,6 Prozent und 12 Euro Kontoführungsgebühren Nebenkosten in Höhe von über 1.000 Euro.

Fazit zu den Vor- und Nachteilen:

- Bausparverträge sind vor allem für Personen von Interesse, die staatliche Fördermittel erhalten sowie für diejenigen Verbraucher, die auf eine (möglicherweise teure) "Versicherung" gegen steigende Zinsen besonderen Wert legen.

- Wer nicht in den Genuss einer staatlichen Förderung kommt, der sollte prüfen, ob nicht alternative Anlageformen im Vergleich zum Bausparvertrag ein günstigeres Rendite-Risiko-Verhältnis aufweisen.

- Gerade in Niedrigzinsphasen sorgen die Nebenkosten eines Bausparvertrags für eine erhebliche Schmälerung der Anspar-Rendite.

- Ein Zinsvorteil des Bauspardarlehens dürfte sich bei vielen derzeit abgeschlossenen Bausparverträgen nur bei einem starken, mehrprozentigen Zinsanstieg am Kapitalmarkt ergeben. Dass ein solcher Zinsanstieg stattfindet, ist zwar möglich, aber nicht seriös prognostizierbar. Ob sich eine Absicherung gegen steigende Zinsen durch Abschluss eines Bausparvertrags lohnt, erscheint derzeit ungewiss.

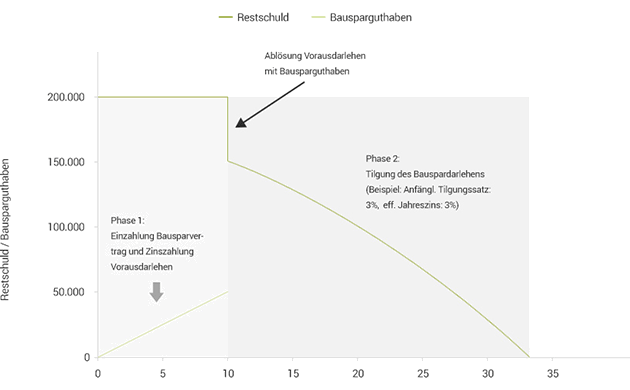

5. Sonderfall: Die Bauspar-Sofortfinanzierung

Eine Bauspar-Sofortfinanzierung kommt in Betracht, wenn ein Baufinanzierungs-Interessent noch keinen Bausparvertrag bis zur Zuteilungsreife angespart hat, jedoch eine sofortige Finanzierung benötigt.

Der Kreditnehmer erhält ein (endfälliges) Darlehen zu einem für die gesamte Laufzeit festen Zinssatz. Für dieses Darlehen zahlt der Kreditnehmer nur Zinsen, leistet aber keine Tilgungsbeträge. Als Tilgungsersatz erfolgt eine Ansparung auf einem Bausparvertrag. Mit dem angesparten Bausparguthaben wird das Darlehen bei Fälligkeit (regelmäßig nur teilweise) getilgt. Anschließend entrichtet der Bausparer Kreditraten (Zins und Tilgung) für das nunmehr herausgelegte Bauspardarlehen.

Ob sich eine Bauspar-Sofortfinanzierung lohnt, zeigt sich am Gesamteffektivzins, in dessen Berechnung beide Darlehen (endfälliges Darlehen und Bauspardarlehen) einbezogen werden.

6. Zusammenfassung: Checkliste zur Auswahl des am besten geeigneten Bausparvertrags

1) Persönliches Bauspar-Motiv bewusst machen

Ihre persönlichen Wünsche und Bedürfnisse entscheiden über die Auswahl eines Bausparvertrags. Verschaffen Sie sich daher Klarheit über Ihr persönliches Motiv zum Abschluss eines Bausparvertrags (z. B. Zinssicherung, Rendite oder staatliche Förderung).

2) Anspruchszeitraum grob festlegen

Stimmen Sie die Laufzeit des Bauspardarlehens auf den Zeitpunkt ab, zu dem Sie das Darlehen voraussichtlich benötigen. Ist der Zeitpunkt nicht sicher, zu dem Sie eine Baufinanzierung benötigen, entscheiden Sie sich eher für eine kurze Kreditlaufzeit.

3) Dauer der Darlehenslaufzeit festlegen

Wählen Sie aber auch eine ausreichend lange Darlehenslaufzeit, um nicht durch zu hohe Tilgungsleistungen in Liquiditätsprobleme zu geraten.

4) Bausparsumme festlegen

Legen Sie eine sinnvolle Bausparsumme fest. In den meisten Fällen stellen Bauspardarlehen neben Bankdarlehen und Eigenkapital nur einen Teil der Immobilienfinanzierung dar.

Tipp!

Die Landesbausparkassen berichten für im Jahr 2014 neu abgeschlossene Bausparverträge über Vertragssummen von (bundesdurchschnittlich) ungefähr 38.000 Euro.

5) Angebote vergleichen

Verschaffen Sie sich durch Angebotseinholung bei verschiedenen Bausparkassen einen Tarif- und Konditionsüberblick.

7. Aktuell: Bausparkassen kündigen Bausparverträge wegen hoher Guthabenzinsen

In der aktuellen Niedrigzinsphase stellen Altverträge mit hohen Einlagenzinsen für Bausparkassen eine starke Belastung dar. Viele Bausparkassen kündigen daher hochverzinsliche Bausparverträge, um sich von Zinskosten zu entlasten. Dies entspricht jedoch nicht den Interessen der meisten Bausparkunden, die ihren hochverzinslichen Bausparvertrag natürlich gerne behalten wollen. Ob die Kündigung der Bausparverträge zulässig ist, ist rechtlich noch nicht abschließend geklärt.

Voll besparte Bausparverträge: Kündigung zulässig

Schon seit 2007 kündigten Bausparkassen Altverträge, die voll bespart oder sogar "überspart" waren, deren Guthaben also die vereinbarte Bausparsumme erreicht hatte. Die Bausparkassen begründeten ihre Kündigungen damit, dass der Zweck der Bauspareinlage (nämlich ein Bauspardarlehen zu erhalten) mit Vollbesparung entfallen sei – denn wenn die Bauspareinlage die Bausparsumme erreicht, verbleibt dem Bausparer keine Möglichkeit, ein Bauspardarlehen zu erhalten. Die Gerichte urteilten einheitlich: Die Bausparkassen dürfen voll besparte Bausparverträge kündigen.

Kündigung zuteilungsreifer, aber nicht voll besparter Bausparverträge

Ende 2014 begannen einige Bausparkassen, nicht voll besparte Bausparverträge zu kündigen, die aber schon seit über zehn Jahren zuteilungsreif waren.

Die Position der Bausparkassen

Die Bausparkassen vertreten die Auffassung, dass sie über ein gesetzliches Kündigungsrecht verfügen, da seit Zuteilungsreife mehr als zehn Jahre verstrichen sind (entsprechend der Regelung des § 489 Absatz 1 Nummer 2 BGB).

Die Meinung von Verbraucherschutzverbänden

Dagegen sind Verbraucherschützer der Meinung, dass bei einem noch nicht voll besparten Bausparvertrag der Zweck des Bausparvertrags noch nicht entfallen ist, da der Bausparer ja noch ein Bauspardarlehen abrufen kann. Daher seien diese Vertragskündigungen unwirksam. Ohnehin seien die Voraussetzungen des § 489 Absatz 1 Nummer 2 BGB nicht erfüllt, da die Bausparkassen das "Darlehen" (also die Bauspareinlage) noch nicht "vollständig" (also in Höhe der Bausparsumme) empfangen hätten.

Die Rechtsprechung

Das Landgericht Mainz erklärte 2014 die Kündigung eines Bausparvertrags durch eine Bausparkasse für zulässig (Az. 5 O 1/14). Eine höchstrichterliche Entscheidung (durch den Bundesgerichtshof) liegt noch nicht vor.

Wie Sie sich gegen eine Kündigung Ihres Bausparvertrags wehren können

Widerspruch einlegen:

Legen Sie bei Ihrer Bausparkasse Widerspruch gegen die Kündigung ein. Ein Widerspruchs-Musterbrief der Verbraucherzentrale Baden-Württemberg finden Sie unter http://www.vz-bawue.de/bausparkassen.

Ombudsmann einschalten:

Sollte die Bausparkasse Ihren Widerspruch zurückweisen, so können Sie sich an den für die jeweilige Bausparkasse zuständigen Ombudsmann wenden. Das Schlichtungsverfahren vor dem Ombudsmann ist für Sie kostenlos. Zum Ombudsmann-Verfahren erhalten Sie weitere Informationen unter www.schlichtungsstelle-bausparen.de (private Bausparkassen) bzw. unter www.lbs.de/unternehmen (Landesbausparkassen).

Rechtsanwalt einschalten:

Sollte der Ombudsmann Ihrer Beschwerde nicht abhelfen, so können Sie einen im Bankrecht erfahrenen Rechtsanwalt einschalten, der Sie nach rechtlicher Prüfung zur weiteren Vorgehensweise beraten wird.

Neuabschlüsse von Bausparverträgen: Kündigungen künftig eher nicht zu erwarten

Derzeit abgeschlossene Bausparverträge dürften nach ihrer Zuteilung (angesichts vereinbarter niedriger Bausparzinsen) von Kündigungen durch Bausparkassen kaum betroffen sein – es sei denn, dass das Zinsniveau noch weiter sinkt. Kommt es hingegen zu einem (durchaus möglichen) Zinsanstieg, so werden die Bausparkassen daran interessiert sein, die aktuell zu günstigen Zinssätzen angesammelten Bauspareinlagen möglichst lange im Haus zu behalten.

Steigendes Zinsniveau: Möglicher Engpass bei künftigen Zuteilungen fraglich

Eher unwahrscheinlich ist, dass bei einem steigenden Zinsniveau ein Engpass bei zukünftigen Zuteilungen entsteht. Dies würde voraussetzen, dass das Zinsniveau am Kapitalmarkt so deutlich steigt, dass sich die derzeit vereinbarten Zinssätze für Bauspardarlehen künftig als außerordentlich vorteilhaft herausstellen. Gegen einen Engpass bei der Zuteilung spricht zudem, dass Bausparverträge bei steigenden Bausparzinsen für renditeorientierte Bausparer interessanter werden. Dies könnte die Liquidität erhöhen, die den Bausparkassen für Zuteilungszwecke zur Verfügung steht.

8. Häufig gestellte Fragen zum Thema Bausparen

Was ist der größte Vorteil am Bausparen?

Für einige Bausparer besteht der größte Vorteil eines Bausparvertrags in der Zinssicherung für das Bauspardarlehen. Andere schätzen die hohen Zinsen einiger Bauspartarife in der Ansparphase oder nutzen den Bausparvertrag, um mithilfe staatlicher Fördermittel hohe Renditen zu erzielen.

Was ist der größte Nachteil beim Bausparen?

Ein Nachteil des Bausparens liegt im ungewissen Zuteilungszeitpunkt.

Sind die Zinsen beim Bausparen immer niedriger als die Hypothekenzinsen?

Da die Kreditzinsen im Zeitverlauf schwanken, können die bei Abschluss des Bausparvertrags vereinbarten Zinsen für das Bauspardarlehen unterhalb, aber auch oberhalb der am freien Markt erhältlichen Baufinanzierungszinsen liegen.

Ist es sinnvoll, sein Erspartes in einen Bausparvertrag einzuzahlen, um in einigen Jahren ein zinsgünstiges Bauspardarlehen in gleicher Höhe zu erhalten?

Es sollten nicht die gesamten Ersparnisse in einen Bausparvertrag eingezahlt werden. Jeder Bausparer sollte über ausreichende Liquiditätsrücklagen für unvorhergesehene Ausgaben verfügen.

Lohnt sich Bausparen für ältere Personen?

Auch für ältere Personen kann Bausparen sinnvoll sein – sowohl im Rahmen eines Rendite-Bausparvertrages als auch zur Finanzierung einer Renovierung oder zum Erwerb einer altersgerechten Wohnung. Außerdem können Bausparverträge an Angehörige übertragen werden.

Was kann ich tun, wenn ich mein Bauspardarlehen früher als gedacht brauche?

Wer ein Bauspardarlehen früher benötigt als ursprünglich geplant, der kann z. B. ein Vorausdarlehen oder eine Bauspar-Sofortfinanzierung in Anspruch nehmen.

Meine Kinder wollen sich eine Wohnung kaufen. Kann ich meinen Bausparvertrag auf sie übertragen?

Ja. Bausparverträge können nach § 14 der Allgemeinen Bausparbedingungen der privaten und öffentlich-rechtlichen Bausparkassen auf andere Personen übertragen werden. Allerdings ist eine Zustimmung der Bausparkasse erforderlich. Die Bausparkasse wird die Zustimmung "in der Regel" erteilen, wenn es sich bei der begünstigten Person um einen "Angehörigen" im Sinne des § 15 der Abgabenordnung handelt (u. a. Eltern, Kinder, Geschwister, Ehepartner). Auch eine Übertragung an Nicht-Angehörige ist im Einzelfall möglich.

Kann ich meinen Bausparvertrag zu jedem beliebigen Zeitpunkt kündigen?

Bausparer können gemäß § 15 ABB ihren Vertrag "jederzeit" kündigen. Über das Bausparguthaben kann gewöhnlich "frühestens 6 Monate nach Eingang der Kündigung" verfügt werden. Das jederzeitige Kündigungsrecht bezieht sich auch auf das Bauspardarlehen. Eine Vorfälligkeitsentschädigung wird bei vorzeitiger Rückführung des Bauspardarlehens durch den Bausparer nicht fällig. Werden durch die Kündigung Bindungsfristen verletzt, die für staatliche Fördermittel gelten, so müssen erhaltene staatliche Vergünstigungen zurückgezahlt werden.

Über den Autor

Adam G. Butkiewicz

Adam G. Butkiewicz ist Geschäftsführer und Gründer der HypoChart GmbH, dem Online-Spezialisten für Vergleich und Entwicklung von Baufinanzierungszinsen.