Die Umschuldung ihrer Baufinanzierung ist bei den meisten Kreditnehmern kein großes Thema. Eine Umfrage des Baufinanzierers Interhyp deckte auf, dass gerade einmal 50 Prozent der Darlehensnehmer, die sich ein Jahr später um eine Anschlussfinanzierung bemühen müssen, bereits Gedanken darüber gemacht haben, wie es weiter gehen soll. 85 Prozent können allerdings die exakte Höhe ihrer Restschuld aus dem Stegreif nennen und sogar 95 Prozent wissen, wann ihre aktuelle Zinsbindung endet.

Aktueller Zins-Trend für eine Umschuldung

| Zinsbindung | 2 Wochen-Trend* | 10 Wochen-Trend* | 40 Wochen-Trend* |

|---|---|---|---|

| 10 Jahre | Seitwärtstrend | Abwärtstrend | starker Abwärtstrend |

Eine Umschuldung der Immobilienfinanzierung senkt die finanzielle Belastung - oder verkürzt die Tilgungsdauer

Grundsätzlich ist die Idee hinter einer Umschuldung denkbar einfach: Man tauscht einen Kredit mit hoher Belastung gegen ein Darlehen mit einer geringeren Beanspruchung. Nutzbar machen kann man sich diesen Vorteil dadurch, dass man entweder die monatlichen Raten senkt und so mehr Geld auf dem Konto behält. Oder, indem man seinen Kredit schneller als ursprünglich geplant tilgt und dadurch bereits zu einem früheren Zeitpunkt keine Schulden mehr hat.

Beim Immobilienkredit kann es auch Sinn machen, sich für einen Kompromiss zwischen beiden Varianten zu entscheiden. Man reduziert einerseits die monatlichen Raten nur etwas, um anderseits die Gesamtlaufzeit geringfügig verkürzen zu können. Dabei ist es wichtig, sich auf seine bisherigen Erfahrungen zu besinnen: Waren die bisher gezahlten Raten zu hoch, genau richtig oder hätte man auch noch etwas mehr bezahlen können?

Diese Kosten können bei einer Umschuldung entstehen

Eine Umschuldung ist in der Regel mit zusätzlichen Kosten verbunden. Hierzu gehören:

- Die Vorfälligkeitsentschädigung

- Optionale weitere Bearbeitungsgebühren

- Gebühren für den Notar und das Grundbuchamt

Die Gebühren für Notar und Grundbuchamt bzw. Gericht machen durchschnittlich in etwa 0,17 Prozent der Restschuld aus, wie die Finanzberatung FMH errechnet hat. Wie hoch die von den Banken abhängigen Gebühren sind, lässt sich nur schwer verallgemeinern. Die Spannweite reicht von null bis zweieinhalb Prozent. Wichtig ist, dass die Zinsersparnis durch die Umschuldung höher ist als die Summe aller Gebühren, Entgelte und Entschädigungen.

Ein wichtiger Tipp:

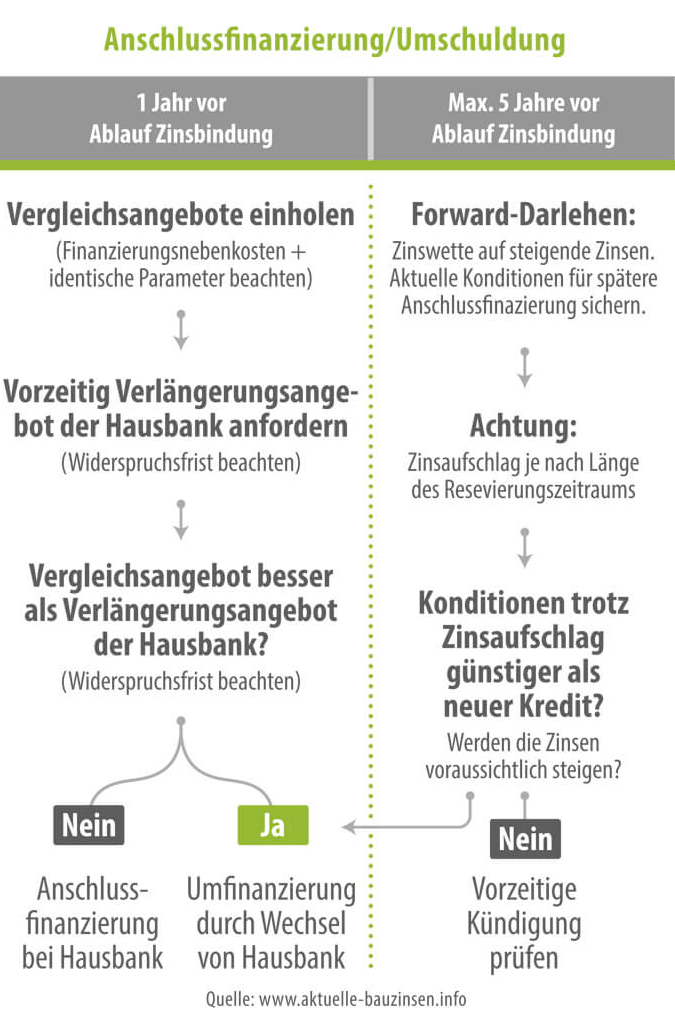

Gemeinhin schuldet man seinen Immobilienkredit dann um, wenn das Zinsniveau sehr tief ist. Die Banken bieten anschließend häufig auch ein Forward-Darlehen an. Für diesen Kredit wird allerdings ein Zuschlag erhoben. Wer die Offerte seines Geldhauses wahrnehmen möchte, sollte sichergehen, dass die Umschuldung durch den Forward-Zuschlag nicht teurer als die ursprüngliche Finanzierung wird. Sinnvoll ist es, einen Bauzinsrechner zu konsultieren, um zu prüfen, ob dies der Fall ist. Der preisliche Aufschlag ist umso höher, je weiter der Darlehensbeginn des Forward-Kredits noch in der Zukunft liegt.

Diese Darlehensformen können in einen Immobilienkredit umgeschuldet werden

Kompliziert ist die Situation, wenn man „über Kreuz“ umschulden möchte. Dies bedeutet, man versucht beispielsweise, einen Sofortkredit in eine Immobilienfinanzierung zu überführen. Der Verwendungszweck des Darlehens ist nicht identisch. Unproblematisch funktioniert dies bei Ratenkrediten, für die kein besonderes Einsatzgebiet definiert worden ist. Nicht möglich ist eine solche Umschuldung hingegen dann, wenn das Geld für einen besonderen Zweck geflossen ist oder es sich um kein Ratendarlehen handelt. Beispiele hierfür sind:

- Autofinanzierungen

- Dispo Schulden

- Gewerbliche Kredite für Unternehmen

Ob eine Umschuldung möglich ist, hängt wesentlich von der Bank ab, die den Immobilienkredit vergeben soll. In der Regel ist es eine Frage der Sicherheiten: Ein Darlehen für Immobilien bietet den großen Vorteil, dass ein Gebäude und ein Grundstück als reale Gegenwerte vorhanden sind. Kaum ein Geldhaus wird bei einer Umschuldung auf diese Absicherungen verzichten.

Eine Umschuldung in die andere Richtung ist hingegen zwar theoretisch denkbar, aber praktisch so gut wie ausgeschlossen. Die Darlehenssumme ist viel zu hoch, weshalb sich die Raten oder der Rückzahlungszeitraum zu sehr verlängern würde.

Ein Sonderfall: Die Umschuldung von einem „kleinen“ Immobilienkredit in einen großen

Anders sieht es, wenn man eine bestimmte Art von Immobilienkredit in eine andere Form umschichten möchte. Als Beispiel: Man hat einen Modernisierungskredit der Kreditanstalt für Wiederaufbau erhalten, merkt aber, dass am eigenen Objekt doch wesentlich mehr als gedacht zu machen ist. Ein neues Darlehen ist fällig. Um zu verhindern, dass man zwei Kredite tilgen muss, was im schlimmsten Fall doppelte Verwaltungsgebühren und ein schlechteres Kreditscoring bedeuten würde, kann man den kleineren - in diesem Fall den Modernisierungskredit - in einen größeren Kredit umschulden.

Die richtige Tilgungsrate

Ein häufiges Problem bei Darlehen, in die man umschulden möchte, ist der Umstand, dass diese zwar auf den ersten Blick sehr attraktiv erscheinen, aber eine Bedingung erhalten, welche die Situation problematisch macht. Die Tilgungsrate ist viel zu niedrig, weil die Bank einen langfristigen Geldfluss anstrebt.

Man sollte keinen Vertrag akzeptieren, der die Höhe einer bestimmten Tilgungsrate vorschreibt. Diese muss verhandelt werden: Üblich ist es, einen Wert zwischen einem (von einigen Banken favorisiert) und zwei Prozent zu erhalten. Eine sinnvolle Tilgungsrate liegt beim aktuellen Zinsniveau bei mindestens 2 %. Wer sich für eine kleine Rate entscheidet, um die monatlichen Zahlungen zu minimieren, muss dabei im Blick behalten, dass sich dadurch nicht nur die Tilgungsdauer erheblich verlängert, sondern sich auch die Finanzierung deutlich verteuert. Es sind Zinseszinsen zu zahlen. Die perfekte Rate ist, welche die größten Freiräume in beide Richtungen belässt.

Die Stolpersteine: An Kündigungsfristen denken

Wer einen Kredit umschulden möchte, löst das alte Darlehen ab und akzeptiert, eine Vorfälligkeitsentschädigung zahlen zu müssen. Da es in früheren Zeiten eine exzessive Ausnutzung dieser Möglichkeit vonseiten der Banken gab, um eine Umschuldung zu verhindern, hat die EU inzwischen Regeln gegeben, welche die Gebühr deckeln: Läuft das Darlehen noch länger als ein Jahr, darf die Entschädigung maximal ein Prozent der Restschuld betragen, bei weniger als zwölf Monaten verbleibender Laufzeit, liegt die Grenze bei 0,5 Prozent - eigentlich.

Bei Immobilienkrediten ist dies anders: Die Banken haben das Recht, höhere Gebühren zu verlangen und diese an Kündigungsfristen zu binden. Die gewöhnliche Kündigungsfrist beträgt sechs Monate. Die Bank muss hierbei aufschlüsseln, wie sich die Vorfälligkeitsentschädigung zusammensetzt. Als Kunde sollte man die einzelnen Punkte kontrollieren, um ein transparentes Bild zu erhalten. Diese sind:

- Höhe der Restschuld

- verbleibende Restlaufzeit ohne Kündigung

- vereinbarter Vertragszins

- aktuelles Bauzinsniveau (verliert die Bank Geld durch eine Neuvergabe eines Kredits an einen anderen Kunden?)

- Bearbeitungsgebühren bzw. -entgelte

Diese Darlehen können immer gekündigt werden

Hinzu kommt, dass die Banken bei regulären Immobilienkrediten nicht einmal dazu gezwungen sind, die Kündigung zu gestatten. Dabei gibt es jedoch zwei Ausnahmen: Darlehen mit einem variablen Zinssatz sowie die Kredite mit einer festen Zinsbindung, die nicht ins Grundbuch eingetragen worden sind, darf der Kunde zu jeder Zeit kündigen. Die Frist beträgt in diesem Fall drei Monate. Die Kündigungsbestätigung ist sicher aufzubewahren, denn sie wird von der Bank, bei der man umschuldet, als Dokument verlangt.

Neuverhandlung ist manchmal die beste Lösung

Eine Umschuldung kann auf zwei Wegen geschehen: Man nimmt einen neuen Kredit bei der alten Bank oder man besorgt sich das Darlehen bei einem anderen Finanzinstitut. Wenn man mit dem aktuellen Geldhaus im Prinzip zufrieden ist und nicht wechseln möchte, gibt es zudem noch eine dritte Lösung, die häufig übersehen oder nicht ausgenutzt wird: Die Neuverhandlung der aktuellen Kreditkonditionen.

Sobald man zeigen kann, dass eine Umschuldung sinnvoll ist und man mit einem Wechsel der Bank kokettiert, bietet der bisherige Partner in der Regel an, die Konditionen der laufenden Finanzierung zu überdenken. Diese Variante ist vorteilhaft, weil sie einen unglaublichen Verwaltungsaufwand erspart. Zu bedenken ist dabei lediglich, dass die Bank in diesem Fall Bearbeitungsgebühren nach eigenem Gutdünken verlangen kann. Es gilt aufzupassen, durch die Hintertür nicht doch draufzuzahlen.

Diese Dokumente werden für die Umschuldung eines Immobilienkredits benötigt

Für die Umschuldung eines Immobilienkredits werden überhaupt nur dann Unterlagen fällig, wenn man das Geldhaus wechselt. Ansonsten liegen dem Finanzinstitut alle relevanten Dokumente durch die ursprüngliche Darlehensvereinbarung vor.

Möglicherweise fordert die Bank Aktualisierungen (z. B. Schufa, Arbeitsverträge, etc.) ein. Möchte man, dass das Objekt mit einem höheren Wert als bisher als Sicherheit dient, kann es zudem sein, dass man ein neues bzw. erstes Gutachten erstellen muss. Bei der erstmaligen Kreditvereinbarung genügen den Banken hingegen meist aktuelle Fotos.

Wechselt man die Bank, so ist mit den Dokumenten so umzugehen, als würde man einen komplett neuen Kredit aufnehmen. Einzureichen sind also:

- die aktuellen Einkommensnachweise (für die Bonitätsprüfung)

- alle Unterlagen über die Immobilie

- Lageplan des Objekts

- Baubeschreibung

- Gesamtkostenaufstellung

- Kreditsicherheiten (Grundbuchauszug, Einheitswertschreibung des Finanzamts, Baugenehmigung, - Wohnflächenberechnung, Police der Brandversicherung)

Hier findet man unabhängige Hilfe

Wer z. B. seine Baufinanzierung umschulden möchte, der arbeitet mit gewaltigen Summen. Die Angst vor kostspieligen Fehlern ist entsprechend hoch. Nur zu verständlich ist deshalb der Wunsch, von unabhängiger Seite Hilfestellungen zu bekommen. An erster Stelle ist hierfür der Rechenservice der jeweiligen Verbraucherzentralen die passende Empfehlung. Gegen ein geringes Entgelt (zumeist etwa 50 Euro) übernimmt die jeweilige Landesverbrauchzentrale alle Arbeiten und recherchiert die perfekte Umschuldung. Auf Wunsch prüft sie auch alte sowie neue Verträge auf Rechtmäßigkeit und mögliche Stolpersteine.

Alternativ kann man sich auch an Experten für die unterschiedlichen Teilbereiche wenden. Finanzfachleute können beispielsweise Kreditempfehlungen für die Umschuldungen geben, wohingegen Juristen die Verträge aufsetzen und / oder prüfen. Unabhängige Gutachter können Wertermittlungen durchführen, die Aufschluss darüber geben, ob die angedachten Kosten realistisch sind. Diese Formen unabhängiger Hilfestellungen sind allerdings kostspielig. Ratsamer ist deshalb der „Alles-aus-einer-Hand“-Service der Verbraucherzentralen.

Über den Autor

Adam G. Butkiewicz

Adam G. Butkiewicz ist Geschäftsführer und Gründer der HypoChart GmbH, dem Online-Spezialisten für Vergleich und Entwicklung von Baufinanzierungszinsen.