Warum sollten Sie die Trends und Prognosen für Bauzinsen verfolgen?

Das allgemeine Zinsniveau verändert sich täglich. Banken gewähren Baudarlehen zu den jeweils marktüblichen Zinssätzen. Der Zeitpunkt, den Sie für den Abschluss einer Baufinanzierung auswählen, entscheidet daher maßgeblich über die Kosten Ihres Immobilienkredites. Die Prognose der Bauzinsen ist für künftige Bauherren ebenso von Bedeutung wie für Käufer eigen- oder fremdgenutzter Immobilien.

Der Zinssatz für ein Baudarlehen ist nur ein Faktor von vielen beim Erwerb einer Immobilie. Ob eine Immobilie „günstig“ ist, hängt auch von der Angemessenheit des Kaufpreises ab – unter Berücksichtigung von Lage, Zustand und Ausstattung.

Immobilienbesitzer, deren Finanzierung sich in der Zinsbindung befindet, sichern sich das aktuelle Zinsniveau durch ein Forward-Darlehen für die Zukunft. Mieter können dem Trend zu ständig steigenden Mieten durch Erwerb von Wohneigentum entkommen. Zumal sich die Bauzinsen trotz des jüngsten Anstiegs des Zinsniveaus immer noch deutlich unterhalb des langjährigen Durchschnitts befinden.

Beispielrechnung:

Sie möchten monatlich 500 Euro als Kreditrate (Tilgung plus Zinsen) für ein Darlehen über 100.000 aufwenden. Bei einem Effektivzins von 3 % p. a. beträgt die Kreditlaufzeit 23 Jahre und ein Monat. Während diesem Zeitraum müssen Sie Zinsen von insgesamt 38.802,04 Euro entrichten.

Bei einem Effektivzins von 2 % p. a. beträgt die Kreditlaufzeit bereits nur 20 Jahre und drei Monate. Insgesamt entsteht eine deutlich geringere Zinsbelastung in Höhe von 21.740,57 Euro.

1. Über die Verlässlichkeit von Zinsprognosen

Prognosen der zukünftigen Entwicklung von Inflation und Konjunktur unterliegen allerdings vielen Unsicherheiten. Nicht nur Verbraucher, sondern auch "Experten" neigen dazu, Entwicklungen der Vergangenheit für die Zukunft fortzuschreiben. Unerwartete Ereignisse können zuvor schlüssig erscheinende Prognosen jederzeit hinfällig werden lassen.

Prognosen stets kritisch zur Kenntnis nehmen

Bauherren und Immobilienkäufer sollten jede Bauzinsen Prognose mit Vorsicht zur Kenntnis nehmen. Beobachten Sie die Zinsentwicklung genau und bilden Sie sich Ihre eigene Meinung.

Die folgenden Ausführungen sollen Ihnen dabei helfen, die aktuelle Zinssituation besser zu verstehen. Sie erfahren, welche Faktoren die Bauzinsen Prognose 2024 beeinflussen können.

Angesichts immer neuer Zins-Tiefststände gingen Beobachter bereits seit Jahren von einer bevorstehenden Zinswende nach oben aus.

Aber erst ab 2021 gerieten die Notenbanken wegen der stark steigenden Inflation unter Zugzwang, die überfällige Zinswende endlich einzuleiten.

Aktueller Hinweis: Vorsicht in der „Zeitenwende“ ist die „Mutter jeder Baufinanzierung“

Als Immobilien-Interessent beziehen Sie folgenden Grundsatz bei ihren Planungen ein:

Je unübersichtlicher die aktuelle Situation erscheint, desto umsichtiger sollten größere Investitionen durchdacht werden. Das gilt vor allem bei Abschluss von Verträgen, durch die Sie langfristig gebunden werden.

Bei Vorliegen zu vieler unbekannter Faktoren ist jede Entscheidung zwangsläufig mit erhöhten Risiken verbunden. Die Folgen zeigen sich häufig erst im Nachhinein – vielleicht viele Jahre später.

Beispiel: Der Krieg in der Ukraine hat eine große Auswirkung auf die Weltwirtschaft und kann auch das Zinsniveau beeinflussen. Die Folgen lassen sich derzeit kaum abschätzen („Zeitenwende“).

2. Die aktuelle Zinssituation

Jahrelang beließen die Notenbanken ihre Leitzinsen auf einem extrem niedrigen Niveau. Als im Jahr 2021 die Inflation stark anstieg, gerieten die Europäische Zentralbank und die US-Notenbank Federal Reserve unter Zugzwang, die überfällige Zinswende endlich einzuleiten.

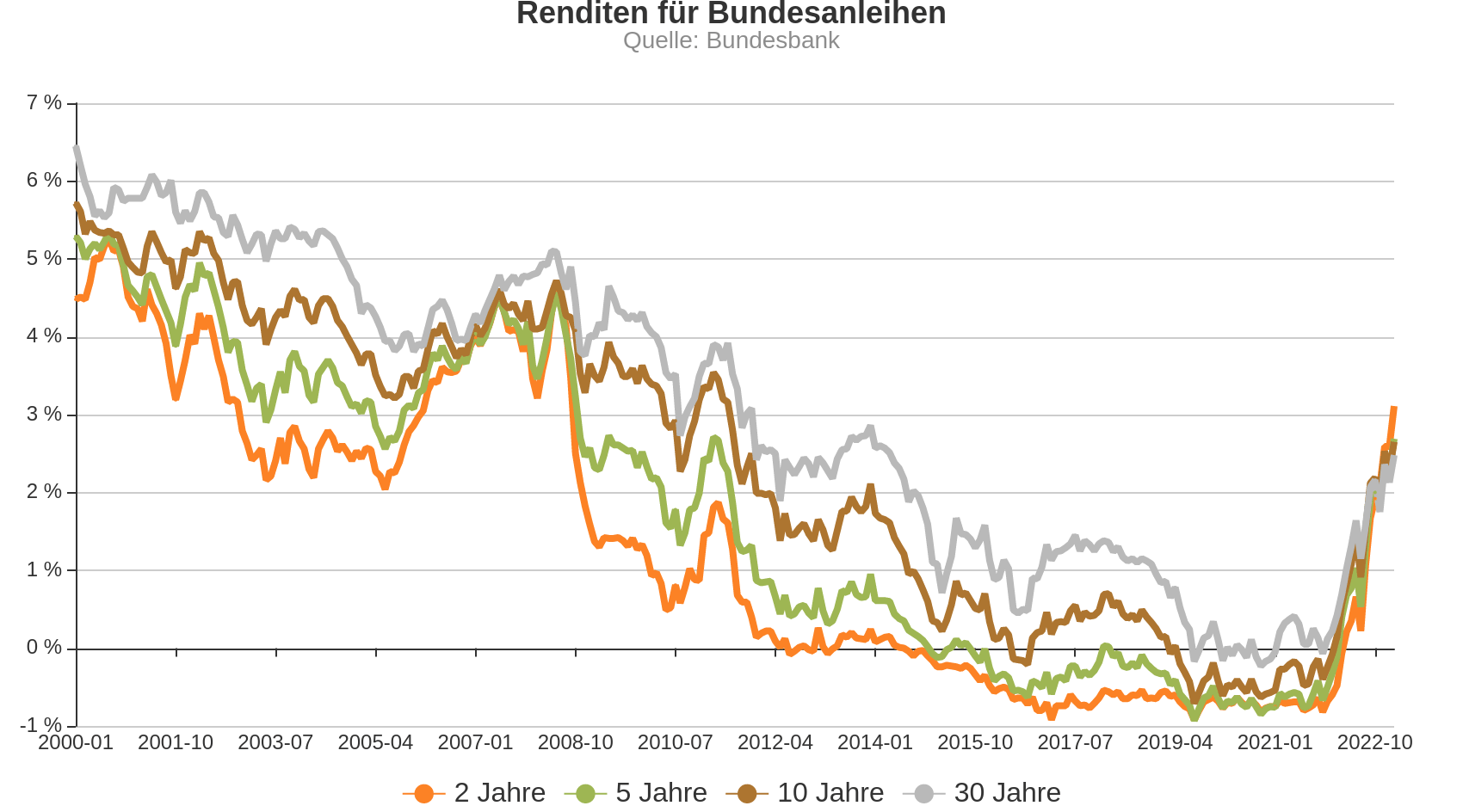

Die Bauzinsen stehen im engen Zusammenhang mit dem allgemeinen Zinsniveau, speziell mit den Zinsen für festverzinsliche Wertpapiere. Dazu zählen Bundesanleihen und öffentliche Pfandbriefe.

2.1 Die Bedeutung der Umlaufrendite als Indikator für das Zinsniveau

Was ist eine Umlaufrendite?

Die von der Bundesbank berechnete Umlaufrendite ist die durchschnittliche Rendite von inländischen Anleihen der höchsten Bonitätsstufe. Diese Anleihen müssen mindestens vier Jahre laufen, bei einer Restlaufzeit von mindestens drei Jahren.

Falls nicht anders angegeben, bezieht sich die „Umlaufrendite“ auf die börsennotierten Bundesanleihen. Die Bundesbank ermittelt aber auch Umlaufrenditen nach Restlaufzeiten sowie nach öffentlichen Anleihen, Industrieanleihen und Bankanleihen. Die Umlaufrendite eignet sich somit als ein Indikator für das Zinsniveau am Kapitalmarkt.

Aktuelle Umlaufrendite

Die Umlaufrendite lag am 2. April 2024 bei +2,4 Prozent. Ende Februar 2022, zum Beginn des Angriffskriegs Russlands auf die Ukraine, befand sich die Umlaufrendite bei +0,03 Prozent. Zum Vergleich: Den bisher tiefsten Wert verzeichnete die Umlaufrendite mit -0,83 Prozent im März 2020.

2.2 Bundesanleihen: wieder positive Renditen

Investoren betrachten Bundesanleihen als „sicheren Hafen“ und nahmen in den letzten Jahren sogar negative Zinsen in Kauf. So fielen die Renditen zehnjähriger Anleihen zuerst im Oktober 2016 und dann wieder ab März 2019 unter die Null-Prozent-Marke. Nach einem kräftigen Zinsanstieg ab Ende des Jahres 2022 weisen Bundesanleihen wieder positive Renditen auf.

- Wer aktuell Bundesanleihen mit zweijähriger Restlaufzeit erwirbt, erhält 2.9 Prozent Zinsen, bei fünfjähriger Restlaufzeit allerdings nur 2.43 Prozent pro Jahr.

- Zehnjährige Bundesanleihen rentieren wieder mit 2.48 Prozent.

- Die am längsten laufende Bundesanleihe mit einer verbleibenden Laufzeit von etwa 30 Jahren verzeichnet eine Rendite von 2.54 Prozent.

Datenstand: 19.04.2024

Die Rendite zehnjähriger Bundesanleihen ist besonders aussagekräftig, da sie einen hohen Anteil am Gesamtbestand der Bundesanleihen ausmachen.

Von Ende-Oktober 2023 umlaufenden Bundesanleihen entfielen:

- 54,5 Prozent auf zehnjährige und

- 33,4 Prozent auf dreißigjährige Bundesanleihen.

Hintergrund: die Entwicklung der Bundesschulden

Pandemiebedingt erhöhte Staatsausgaben führten bis Ende 2021 zu einem deutlichen Anstieg der Verschuldung des Bundes (einschließlich Sondervermögen und KfW) auf 1.438,4 Milliarden Euro. Bis Dezember 2022 erhöhten sich die Schulden des Bundes auf 1.551,7 Milliarden Euro. Seither blieben die Schulden mit zuletzt 1.550,7 Milliarden Euro nahezu unverändert (Stand Oktober 2023; zum Vergleich: 2020 1.272,0 Milliarden Euro; 2019: 1.078,3 Milliarden Euro).

Ursachen der vergleichsweise niedrigen Zinsen für Bundesanleihen

Unabhängig von kurzfristigen Entwicklungen stoßen Bundesanleihen bei Anlegern aus verschiedenen Gründen auf ein hohes Interesse. Begünstigt wird das vergleichsweise niedrige Zinsniveau von Bundesanleihen von der guten Bonität der Bundesrepublik Deutschland. Dies führt international zu einer hohen Nachfrage nach deutschen Bundesanleihen.

Zudem sind Staatsanleihen, die von für den Kapitalmarkt bedeutenden Staaten emittiert werden, leicht handelbar: In Zeiten ökonomischer und geopolitischer Krisen bieten marktbreite Staatsanleihen den Vorteil einer schnellen Veräußerbarkeit. Investoren können rasch reagieren und sich damit jederzeit Liquidität verschaffen.

2.3 Anleihenrenditen und Inflation

Bundesanleihen werden auch in Zukunft relativ niedrige Zinsen aufweisen, die tendenziell unterhalb der Inflationsrate liegen. Anleihe-Inhaber erleiden – trotz Zinsanstiegs und zurückgegangener Inflation – immer noch einen gewissen Kaufkraftverlust.

Zu berücksichtigen ist außerdem, dass Anleger selbst geringe Habenzinsen versteuern müssen. Auch Ankauf- und Verkaufsprovisionen schmälern die Rendite.

In unserem Artikel über die Bauzinsen Entwicklung können Sie mehr über Zinsen und die Geldpolitik der Europäischen Zentralbank erfahren.

3. Was beeinflusst die Bauzinsen Prognose 2024?

3.1 Allgemeine Wirtschaftsentwicklung und Zinsniveau

Eine schwache Konjunktur deckt sich gewöhnlich mit einem niedrigen Zinsniveau. Dagegen führt eine stärkere Konjunktur üblicherweise zu einem höheren Zinsniveau.

Eine niedrige Nachfrage nach Gütern und Dienstleistungen sorgt tendenziell für eine schwächere Kreditnachfrage und damit für niedrigere Zinsen. Außerdem ist bei einer niedrigen Güternachfrage eine schwächere Inflation zu erwarten.

Fallende Inflationsraten gehen mit steigenden Anleihekursen (und damit fallenden Zinsen am Geld- und Kapitalmarkt) einher.

Grundsatz: je stärker die Konjunktur, desto höher die Zinsen.

Rezessionssignal: „Inverse Zinsstruktur“

Normalerweise liegen die Langfrist-Zinsen oberhalb der kurzfristigen Zinsen. Anleger werden üblicherweise mit höheren Zinsen „belohnt“, wenn sie ihr Kapital längerfristig zur Verfügung stellen.

Derzeit allerdings ist es umgekehrt: Bundesanleihen mit kürzeren Laufzeiten weisen teilweise eine höhere Rendite auf als Anleihen mit längeren Laufzeiten. In diesem Fall spricht man von „inverser Zinsstruktur“.

Eine inverse Zinsstruktur spiegelt die Erwartung der Marktteilnehmer wider, dass die Zinsen fallen könnten. Dem liegt die Einschätzung zugrunde, dass die künftige Wirtschaftsentwicklung abwärts gerichtet sein wird.

Bewahrheitet sich die Einschätzung, dass sich die Wirtschaft auf eine Rezession zubewegt, dann könnten die Zinsen wieder fallen.

Aktuelle Prognosen zur Wirtschaftsentwicklung

Der Internationale Währungsfonds (IWF) ging im Oktober 2023 für das Gesamtjahr von einem Wachstum der weltweiten Wirtschaftsleistung von 3,0 Prozent aus. 2024 wird eine Wachstumsrate von 2,9 Prozent erwartet.

Gedämpft werde die globale Konjunktur, so der IWF, von der zwar allmählich zurückgehenden, aber mit voraussichtlich 6,9 Prozent (2023) beziehungsweise 5,8 Prozent (2024) noch sehr hohen weltweiten Inflation.

Abwärtsrisiken für die Weltkonjunktur könnten sich insbesondere ergeben aus

- dem russischen Angriffskrieg gegen die Ukraine (mögliche Auswirkungen auf die weltweiten Energie- und Nahrungsmittelpreise),

- inflationsbedingten Kaufkraftverlusten und

- den erhöhten Leitzinsen der Notenbanken.

Erhöhte Risiken sieht der IWF in Europa sowie in China, das mit strukturellen Problemen kämpfe. Zudem bleibe die Wirtschaftsentwicklung in einkommensschwächeren Ländern abzuwarten, die zur Erreichung ihrer Entwicklungsziele auf zinsgünstige Kredite angewiesen seien.

Deutschlands Wirtschaft, so prognostiziert der IWF, werde in 2023 um 0,5 Prozent schrumpfen. Somit wird Deutschland als einziges der großen Wirtschaftsnationen ein rückläufiges Bruttoinlandsprodukt aufweisen. In 2024 hält der IWF wieder ein leichtes Wachstum in Deutschland von 0,9 Prozent für möglich.

Zur möglichen deutschen Wirtschaftsentwicklung in den Jahren 2024 und 2025 sind folgende Prognose-Quellen hervorzuheben:

- Bundesregierung (Oktober 2023): -0,4 % (2023), +1,3 % (2024)

- EU-Kommission (Februar 2024): +0,3 % (2024), +1,2 % (2025)

- Internationaler Währungsfonds (Januar 2024): +0,5 % (2024), +1,6 % (2025)

- OECD (November 2023): -0,1 % (2023), +0,6 % (2024)

- Bundesbank (Dezember 2023): -0,1 % (2023), +0,4 % (2024)

- Gemeinschaftsprognose der führenden Wirtschaftsforschungsinstitute (September 2023): -0,6 % (2023), +1,3 % (2024).

Fazit aus wirtschaftlicher Sicht

Die weltweite Wirtschaftsentwicklung dürfte im Jahr 2024 speziell in Europa, China und in vielen Entwicklungsländern eher fragil bleiben. Risiken für die Weltwirtschaft ergeben sich aus dem Krieg in der Ukraine, der hohen Verschuldung vieler Staaten und einer noch hohen Inflation.

3.2 Die Geld- und Zinspolitik der Europäischen Zentralbank

Von zentraler Bedeutung für die Bauzinsen ist die Geld- und Zinspolitik der Zentralbanken. Für den Euroraum ist die Europäische Zentralbank zuständig.

Die Geldpolitik der EZB

Das Hauptziel der EZB ist die Erhaltung der Geldwertstabilität. Dabei geht es ihr vorrangig um die Erhaltung der Kaufkraft des Euro durch Sicherstellung einer geringen Inflation.

Die Notenbank will aber auch eine Deflation, also zurückgehende Preise, unbedingt vermeiden. Denn verfestigt sich eine Deflation, dann erwarten Verbraucher und Unternehmen auch für die Zukunft rückläufige Preise. Sie halten sich dann mit Käufen und Investitionen zurück, weil sie auf niedrigere Preise spekulieren. Permanente Kaufzurückhaltung kann für die Wirtschaft in eine gefährliche Abwärtsspirale münden, die nur schwer wieder zu durchbrechen ist.

Deshalb verfolgt die EZB das Ziel einer Inflationsrate von 2 Prozent, um einen ausreichenden Abstand zu einem für die Volkswirtschaft gefährlichen Deflations-Szenario sicherzustellen.

Generell berücksichtigt die Notenbank bei ihren Entscheidungen seit einigen Jahren verstärkt auch die Wirtschaftsentwicklung in der Eurozone.

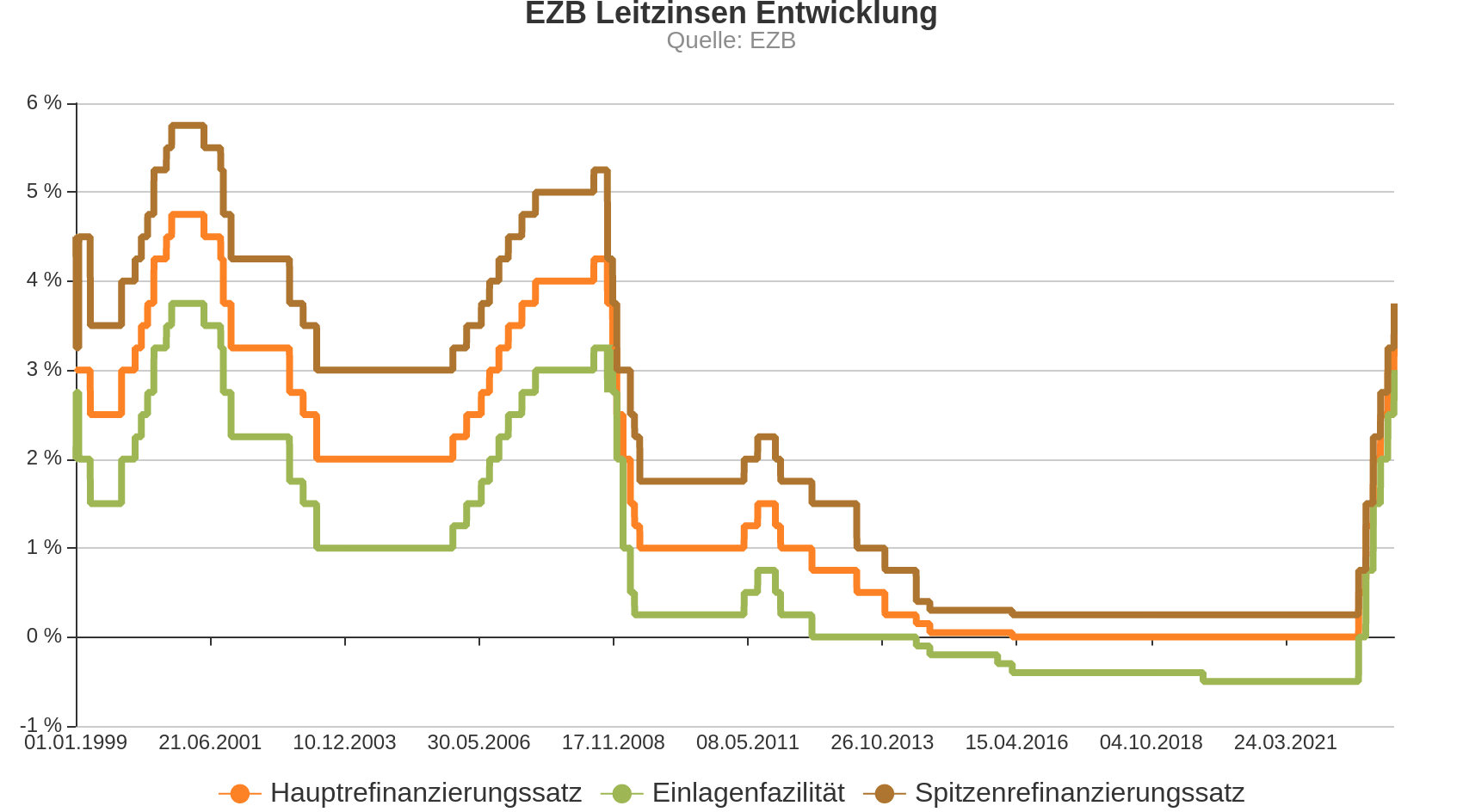

Bis 2021: extreme Niedrigzinspolitik der Notenbanken

Die Notenbanken begannen im Jahr 2008 weltweit mit einer extremen Niedrigzinspolitik, um die Konjunktur zu fördern. Die Leitzinsen fielen bis auf 0,00 Prozent. Banken mussten zeitweise sogar bis zu 0,5 Prozent Negativzinsen für bei der EZB hinterlegte Guthaben entrichten.

Was bezweckte die Europäische Zentralbank mit ihrer Politik der niedrigen Zinsen?

Die Politik des „billigen Geldes“ sollte die Nachfrage von Konsumenten und Firmen nach Produkten und Diensten verstärken. Dies sollte die Konjunktur ankurbeln und so ein Abgleiten in eine für die Entwicklung der Volkswirtschaft gefährliche Deflation vermeiden.

Wichtiger Wegweiser der Notenbank: die Entwicklung der Verbraucherpreise

Bei zu starker Inflation erhöhen die Notenbanken üblicherweise die Leitzinsen, um Kredite zu verteuern. Das dämpft die Konjunktur und wirkt so der Geldentwertung entgegenzuwirken.

Bis 2021 bewegten sich die Inflationsraten in Deutschland und in der Eurozone auf einem niedrigen Niveau. Im Jahr 2020 ging die Inflation in der Eurozone sogar auf nur noch 0,3 Prozent zurück.

Bereits im Jahresverlauf 2021 stieg die Geldentwertung aber deutlich an. Als Gründe wurden die in Deutschland ausgelaufene Mehrwertsteuer-Senkung, pandemiebedingter Nachfrage-Nachholbedarf, Probleme bei Lieferketten und massiv erhöhte Energiepreise genannt.

Nach einem monatelangen steilen Anstieg erreichte die Inflation im Oktober 2022 im Euroraum mit 10,6 Prozent beziehungsweise 11,6 Prozent in Deutschland den bisherigen Höchstwert (HVPI-Index). Damit erklomm die Geldentwertung in Deutschland die höchsten Werte seit der Einführung der Deutschen Mark im Jahr 1948. Ursachen für die extreme Inflation waren, so das Statistische Bundesamt, der starke Preisanstieg für Energie und die Folgen des Ukraine-Kriegs. In den folgenden Monaten ging die Inflationsrate schrittweise zurück.

Die Entwicklung der Inflation von 2015 bis 2023

In den Jahren vor 2021 unterschritt die Inflation regelmäßig das 2-Prozent-Ziel der Europäischen Zentralbank.

- 2015: HVPI Eurozone: 0,2 % (HVPI Deutschland: 0,7 %)

- 2016: 0,2 % (0,4 %)

- 2017: 1,5 % (1,7 %)

- 2018: 1,8 % (1,9 %)

- 2019: 1,2 % (1,4 %)

- 2020: 0,3 % (0,4 %)

- 2021: 2,6 % (3,2 %)

- 2022: 8,4 % (8,7 %)

- 2023: 5,4 % (6,1 %)

- Januar 2024: 2,8 % (3,1 %)

- Februar 2024: 2,6 % (2,7 %)

- März 2024: 2,4 % (2,3 %)

Quelle: Eurostat HVPI-Index

Die Antworten der EZB auf die hohe Inflation

Etliche Jahre hatte die EZB die Zinsen niedrig gehalten, um den hoch verschuldeten EU-Staaten die Finanzierung ihrer Schulden zu ermöglichen.

Die EZB war – zumindest offiziell - lange Zeit davon ausgegangen, dass die Inflation auf einem moderaten Niveau bleiben und Anstiege nur von kurzfristiger Natur sein würden. Erst als die Geldentwertung ab Ende 2021 immer schneller anstieg, sah sich die EZB zu einer Änderung ihrer Zinspolitik gezwungen.

Juli 2022: die „Zinswende“ der EZB

Am 27. Juli 2022 leitete die Europäische Zentralbank nach elf Jahren Niedrigzinspolitik die längst überfällige Zinswende ein. Sie erhöhte ihre Leitzinsen erstmals wieder um 0,5 Prozent. Damit stieg der Hauptrefinanzierungszinssatz, der wichtigste Zinssatz der EZB, von 0,0 Prozent auf 0,5 Prozent an.

Weitere Zinserhöhungen um 0,75 Prozent folgten am 14. September und 2. November, sowie um jeweils 0,5 Prozent am 21. Dezember 2022, am 8. Februar und 22. März 2023. Im Mai, Juni 2023, August 2023 und zum 20. September 2023 erfolgten jeweils Zinsschritte in Höhe von nur noch 0,25 Prozent.

Die aktuellen Leitzinssätze (Seit dem 20. September 2023):

- Die Hauptrefinanzierungsfazilität, zu der die Banken kurzfristige Kredite von der EZB erhalten, liegt bei 4,50 Prozent p. a.

- Für unbesicherte Ein-Tages-Kredite zahlen die Banken 4,75 % Zinsen (Spitzenrefinanzierungsfazilität).

- Für Guthaben bei der Notenbank (Einlagefazilität), erhalten Banken aktuell 4,00 Prozent.

Die nächsten Sitzungen des EZB-Rats, in denen geld- und zinspolitische Entscheidungen getroffen werden könnten, finden am 07.03.2024, 11.04.2024 und 06.06.2024 statt.

Leitzinsen Prognosen für 2024

Die meisten Volkswirte nehmen an, dass die Leitzinsen der Notenbanken ihren Höhepunkt erreicht haben und auf diesem Niveau für einige Monate verbleiben werden. Zinssenkungen werden im Verlauf des Jahres 2024 erwartet – möglicherweise bereits in der ersten Jahreshälfte.

Einige Analysten denken, dass die erste Zinssenkung in den USA im zweiten Quartal 2024 erfolgen könnte. Vorausgesetzt die US-Inflationsraten bleiben bis dahin weiter rückläufig. Wegen der in Europa schwachen Konjunkturentwicklung wird vermutet, dass die EZB mit ersten Leitzinssenkungen früher beginnt als die US-Notenbank.

Abzuwarten bleibt die Inflationsentwicklung in den ersten Monaten des Jahres 2024. Hohe Lohnabschlüsse (zum Beispiel in Deutschland) könnten die EZB dazu veranlassen, mit einer ersten Zinssenkung doch noch etwas zuzuwarten.

Fazit aus geld- und zinspolitischer Sicht

Trotz eines Rückgangs der Geldentwertung im Jahresverlauf 2023 liegt die aktuelle Inflation immer noch über dem 2-Prozent-Zielwert der EZB. Dies erfordert nach den Grundsätzen der Europäischen Zentralbank eine straffe Geld- und Zinspolitik – einschließlich erhöhter Leitzinsen.

3.3 Die Geldpolitik der Federal Reserve (USA)

Das Zinsniveau im US-Dollar-Raum beeinflusst die Zinsen weltweit. Die US-Notenbank hatte nach mehrjähriger Null-Zins-Politik bereits im Jahr 2015 einen ersten Zinsschritt nach oben eingeleitet.

Im Juli 2019 kehrte die Fed jedoch vorübergehend zu ihrer Niedrigzinspolitik zurück. Zuerst aus konjunkturellen Gründen, später wegen der Folgen der Corona-Pandemie.

Noch bis Ende 2021 hatte die US-Zentralbank den Anstieg der US-Inflation zu einem „vorübergehenden“ Phänomen erklärt. Die dann weiter rasch steigenden Inflationswerte veranlassten die Federal Reserve aber doch zu einer straffen Geld- und Zinspolitik. Ab März 2022 führte die US-Notenbank mehrere Zinserhöhungen durch.

Ab 2021 hohe Inflation in den USA: Anlass für kräftige Zinserhöhungen

Die US-Notenbank folgt (ebenso wie die EZB) dem 2-Prozent-Inflationsziel. Dabei achtet sie insbesondere auf eine von der Entwicklung bei Energiepreisen und Nahrungsmitteln bereinigte Inflationsrate („Kerninflation“).

Im Kontext der Corona-Pandemie fiel die Inflationsrate im März 2020 deutlich auf 1,5 Prozent. Allerdings führten dann die rasche Erholung der US-Wirtschaft, umfangreiche Konjunkturpakete und Lieferkettenprobleme zu einem erheblichen Anstieg der Geldentwertung Inflation.

Im Verlauf des Jahres 2021 zog die US-Inflation von 1,4 Prozent (Januar 2021) auf 7,0 Prozent im Dezember 2021 an. Während des Jahres 2022 stieg die US-Inflation weiter und kletterte im Juni 2022 mit 9,1 Prozent auf ihren bisherigen Höchstwert, geht seither aber kontinuierlich wieder zurück.

Inflationsentwicklung in den USA

- März 2022: 8,5 Prozent

- April 2022: 8,3 Prozent

- Mai 2022: 8,6 % Prozent

- Juni 2022: 9,1 % Prozent

- Juli 2022: 8,5 % Prozent

- August 2022: 8,3 % Prozent

- September 2022: 8,2 % Prozent

- Oktober 2022: 7,7 % Prozent

- November 2022: 7,1 % Prozent

- Dezember 2022: 6,5 % Prozent

- Januar 2023: 6,4 % Prozent

- Februar 2023: 6,0 % Prozent

- März 2023: 5,6 % Prozent

- April 2023: 4,9 % Prozent

- Mai 2023: 4,0 % Prozent

- Juni 2023: 3,0 % Prozent

- Juli 2023: 3,2 % Prozent

- August 2023: 3,7 % Prozent

- September 2023: 3,7 % Prozent

- Oktober 2023: 3,2 % Prozent

- November 2023: 3,1 % Prozent

- Dezember 2023: 3,4 % Prozent

- Januar 2024: 3,1 % Prozent

- Februar 2024: 3,2 % Prozent

Hinter der zuletzt nur noch leicht rückläufigen US-Inflationszahl verbergen sich unterschiedliche, teilweise gegenläufige Entwicklungen: der Rückgang der Geldentwertung im November 2023 ist vor allem auf die gegenüber dem Vorjahr um 5,5 % gefallenen Energiepreise zurückzuführen. Während sich Nahrungsmittel um 2,9 % verteuerten, stiegen die Wohnkosten um 6,5 % an. Die besonders genau beobachtete Kerninflationsrate (ohne Lebensmittel- und Energiepreise) verharrte im November 2023 bei hohen 4,0 %.

Die Entwicklung der US-Leitzinsen („Federal Funds Rate“)

Anhebungen der US-Leitzins-Bandbreite

- 16.12.2015 von 0,25 bis 0,50 Prozent

- 14.12.2016 von 0,50 bis 0,75 Prozent

- 15.03.2017 von 0,75 bis 1,00 Prozent

- 14.06.2017 von 1,00 bis 1,25 Prozent

- 13.12.2017 von 1,25 bis 1,50 Prozent

- 21.03.2018 von 1,50 bis 1,75 Prozent

- 13.06.2018 von 1,75 bis 2,00 Prozent

- 26.09.2018 von 2,00 bis 2,25 Prozent

- 19.12.2018 von 2,25 bis 2,50 Prozent

Senkungen der US-Leitzins-Bandbreite

- 31.07.2019 von 2,00 bis 2,25 Prozent

- 18.09.2019 von 1,75 bis 2,00 Prozent

- 30.10.2019 von 1,50 bis 1,75 Prozent

- 03.03.2020 von 1,00 bis 1,25 Prozent

- 15.03.2020 von 0,00 bis 0,25 Prozent

Anhebung der Leitzins-Bandbreite - von der US-Notenbank eingeleitete Zinswende:

- 17.03.2022 von 0,25 bis 0,50 Prozent

- 05.05.2022 von 0,75 bis 1,00 Prozent

- 16.06.2022 von 1,50 bis 1,75 Prozent

- 28.07.2022 von 2,25 bis 2,50 Prozent

- 22.09.2022 von 3,00 bis 3,25 Prozent

- 02.11.2022 von 3,75 bis 4,00 Prozent

- 14.12.2022 von 4,25 bis 4,50 Prozent

- 01.02.2023 von 4,50 bis 4,75 Prozent

- 22.03.2023 von 4,75 bis 5,00 Prozent

- 03.05.2023 von 5,00 bis 5,25 Prozent

- 26.07.2023 von 5,25 bis 5,50 Prozent

Anlässlich ihrer Sitzung vom 12.12. und 13.12.2023 ließ die US-Notenbank ihre Leitzinsen (zum dritten Mal hintereinander) unverändert.

Fazit zur Geld- und Zinspolitik der US-Notenbank Federal Reserve

US-Notenbank-Präsident Jerome Powell wollte nach der Fed-Sitzung am 13.12.2023 weitere Zinserhöhungen nicht vollkommen ausschließen. Man werde insbesondere die weitere Entwicklung der Inflation genau beobachten. Er glaube jedoch, sagte Powell, dass die US-Leitzinsen bereits „in der Nähe ihres Gipfels“ lägen. Auch die Analysen der Notenbank würden auf ein Ende der derzeitigen Zinserhöhungsrunde deuten.

Die Federal Reserve erwartete im Dezember 2023 für das Jahr 2024 einen durchschnittlichen US-Leitzins von 4,6 Prozent – im September 2023 lag die Zinserwartung für 2024 noch bei 5,1 Prozent. Damit befindet sich das für 2024 erwartete Zinsniveau deutlich unter der seit Juli 2023 geltenden Leitzinsbandbreite von 5,25 bis 5,50 Prozent.

Auf Basis der Zinserwartung für 2023 wird vermutet, dass die US-Notenbank in 2023 drei Zinssenkungen (zu jeweils 0,25 Prozentpunkten) durchführen wird. Beobachter halten eine erste Senkung der US-Leitzinsen bereits für das zweite Quartal 2024 für möglich.

Für eine möglicherweise frühzeitig in 2024 erfolgende Zinssenkung spricht auch die Prognose der US-Zentralbank für das Wirtschaftswachstum der USA: Die US-Notenbank erhöhte ihre Wachstumsprognose für 2023 im Dezember 2023 von 2,1 auf 2,6 Prozent. Für 2024 prognostiziert die Federal Reserve ein US-Wirtschaftswachstum von 1,4 Prozent.

3.4 Weitere Faktoren mit erheblichem Einflusspotenzial auf das Zinsniveau

Zahlreiche Faktoren wirken sich auf das Zinsniveau aus. Von besonderer Bedeutung für die Weltwirtschaft und damit auch für die Zinsen am Kapitalmarkt sind derzeit:

- die Wirtschaftsentwicklung in der Volksrepublik China,

- der Krieg Russlands gegen die Ukraine,

- die kriegerische Auseinandersetzung in Israel und Palästina, die sich auf die gesamte Region ausdehnen könnte,

- der Krieg im Jemen, der auf das Rote Meer ausstrahlt (12 Prozent des Welthandels werden auf der Schifffahrtsroute abgewickelt, die durch das Rote Meer führt) und

- eine mögliche militärische Auseinandersetzung um Taiwan. Die Anzeichen mehren sich, dass China einen Taiwan-Krieg systematisch vorbereitet.

3.4.1 Hohe Risiken in China: mögliche Auswirkungen auf die weltweiten Zinsen

China hat für die Weltwirtschaft und damit auch für das Zinsniveau an den Kapitalmärkten eine enorme Bedeutung. Umso bedenklicher erscheint es Ökonomen, dass die jährlichen Wachstumsraten in den letzten Jahren deutlich zurückgingen.

Ökonomen halten zwar ein chinesisches Wirtschaftswachstum von 5 Prozent für 2023 für erreichbar (nach 3 Prozent in 2022). Das darf aber nicht darüber hinwegtäuschen, dass sich China in einer „Wachstumskrise“ befindet – mit folgenden Einzeltendenzen:

- schwacher inländischer Konsum,

- schwächelnde Nachfrage des Auslands nach Produkten aus China,

- Krisen im Immobilien- und Finanzsektor.

Zudem gehen von China geopolitische Risiken aus, die auch die Weltwirtschaft bedrohen können. Dazu gehören insbesondere

- die Taiwan-Krise, die jederzeit in eine militärische Auseinandersetzung umschlagen kann. China bereitet sich offenkundig auf einen Krieg mit Taiwan vor. Zu den Maßnahmen gehört nicht nur eine massive Aufrüstung, sondern auch die erhebliche Aufstockung der Goldbestände (wie sie auch seitens Russlands vor Beginn des Ukraine-Kriegs zu beobachten war).

- Zunehmende Spannungen im südchinesischen Meer, wo China Hoheitsansprüche gegen alle Nachbarstaaten mit zunehmender Gewalt und gegen das geltende Völkerrecht durchzusetzen versucht.

Undurchsichtige Informationspolitik Chinas behindert frühzeitige Problemerkennung

Über all dem schwebt die undurchsichtige Informationspolitik Chinas wie ein Damoklesschwert: aus China gemeldete Daten müssen stets mit einiger Vorsicht zur Kenntnis genommen werden.

Eine solche Unsicherheit erschwert jedoch das rechtzeitige Ergreifen erforderlicher Maßnahmen. Wenn eine Notsituation der Weltöffentlichkeit nur mit Verzögerung bekannt wird, dann sind die verbleibenden Reaktionsmöglichkeiten häufig eingeschränkt.

Fazit zu China

Politik und Volkswirtschaft Chinas weisen deutliche strukturelle Schwächen auf. Es muss jederzeit mit unangenehmen Überraschungen aus dem „Reich der Mitte“ gerechnet werden - Auswirkungen auf das weltweite Zinsniveau eingeschlossen.

3.4.2 „Zeitenwende“: Wie könnte der Ukraine-Krieg das Zinsniveau beeinflussen?

Zwar kann niemand den Verlauf von Kriegen und die Folgen einer solchen Aggression im Einzelnen voraussehen. Es scheint aber sicher: Der Angriffskrieg Russlands wird voraussichtlich grundlegende Änderungen in der Weltordnung herbeiführen - nicht nur in militärischer, sondern auch in politischer und volkswirtschaftlicher Hinsicht.

Das Zinsniveau kann jederzeit als Teilaspekt der ökonomischen Folgen des russischen Angriffskriegs betroffen sein.

Mögliche belastende Auswirkungen des Krieges in der Ukraine:

- Rückgang der Weltkonjunktur,

- Unterbrechung internationaler Lieferketten,

- Energieknappheit für Haushalte und Unternehmen,

- Preissteigerungen aufgrund von Lieferengpässen und hohen Energiepreisen,

- erhöhte Anzahl von Insolvenzen,

- möglicher Anstieg der Arbeitslosenzahlen,

- weltweite Hungerkrisen,

- Migrationsbewegungen mitsamt Folgeproblemen,

- abrupte Zinssenkungen - mit der Gefahr einer ansteigenden Inflation, bei krisenbedingt expansiver Geldpolitik trotz Inflation: Entwertung von Währungen, Gefahren für die Altersversorgung, soziale Verwerfungen.

Fazit zu den Auswirkungen des russischen Krieges: die Zins-Zukunft ist derzeit ungewiss.

Ganz gleich, ob Russland mit seiner Invasion scheitert oder es der russischen Despotie gelingt, sich Vorteile aus dem Krieg zu verschaffen:

In beiden Szenarien drohen tiefgreifende Verwerfungen - mit gravierenden Folgen auch für die Weltwirtschaft und damit auch für das Zinsniveau. Eine auf längere Sicht erhöhte Inflation würde wohl ein dauerhaft hohes und eventuell noch deutlich höheres Zinsniveau bedeuten.

4. Immobilienmarkt und Bauzinsen: Immobilienkauf nicht um jeden Preis

Auf dem Immobilienmarkt wurden in den letzten Jahren erhebliche Preissteigerungen beobachtet. Gründe dafür waren eine jahrelang überdurchschnittlich wachsende Wirtschaft bei zugleich niedrigen Bauzinsen.

Nach dem Anstieg der Zinsen für Immobilienkredite werden derzeit Preisrückgänge am Immobilienmarkt beobachtet.

4.1 Analysten mahnen zur Vorsicht am Immobilienmarkt

Schon seit längerer Zeit warnte die Bundesbank vor deutlichen Überbewertungen bei Wohnimmobilien. Die Immobilienpreise liegen in Deutschland nach Auffassung der Währungshüter zwischen 15 und 40 Prozent über dem angemessenen Niveau.

Das Deutsche Institut für Wirtschaftsforschung (DIW) stellt in einer aktuellen Studie vom Dezember 2023 fest, dass die Preise von Baugrundstücken, Eigenheimen und Eigentumswohnungen im Jahr 2023 um durchschnittlich 2 Prozent gesunken seien. Dies, so DIW, sei der erste Preisrückgang in einem Gesamtjahr seit 2010. Großstädte seien mit einem Preisrückgang zwischen sechs bis sieben Prozent besonders stark vom Preisrückgang betroffen.

Das DIW spricht von einer bis 2022 entstandenen „spekulativen Preisblase in Deutschland“, die sich nunmehr auflöse. Selbst nach den Preisrückgängen von 2023 haben sich nach DIW-Berechnungen die Baupreise seit 2010 um 116 Prozent verteuert. Die Preise für Einfamilienhäuser und Reihenhäuser haben sich immerhin verdoppelt.

Die Hauptursache für die rückläufigen Immobilienpreise liegt nach Feststellung des DIW in den aufgrund höherer Bauzinsen verschlechterten Finanzierungsbedingungen. Zudem würden sich viele Kauf- und Bauinteressenten aufgrund der erhöhten Baufinanzierungskosten doch eher für eine Mietwohnung entscheiden.

4.2 Bremsen für den Immobilienmarkt: gestiegene Bauzinsen, hohe Immobilienpreise

Hohe, aber derzeit fallende Immobilienpreise und gestiegene Bauzinsen bremsen derzeit den Immobilienmarkt. Im November und Dezember 2023 sind die Zinsen für Baufinanzierungen zwar etwas zurückgegangen. Marktexperten halten es aber durchaus für möglich, dass es sich nur um eine vorübergehende Zinsentwicklung handelt. Im ersten Halbjahr 2024 könnten die Bauzinsen wieder ansteigen.

Wer eine Wunschimmobilie kaufen möchte, der sollte unbedingt auf einen angemessenen Kaufpreis und einen nicht zu geringen Eigenkapital-Anteil achten. Ein sorgfältiger Konditionsvergleich minimiert die Kosten einer Baufinanzierung.

5. Zusammenfassung möglicher Szenarien

Was könnte zu steigenden Bauzinsen führen?

- hohe Inflation: Notenbanken behalten hohe Leitzinsen bei

- angesichts Krisen: möglicherweise größere Banken-Zurückhaltung bei der Vergabe von Darlehen

- anziehende Weltkonjunktur, falls Krisen erfolgreich bewältigt werden

Was könnte für niedrige Bauzinsen sprechen?

- mittelfristig: erfolgreiche Bekämpfung der Inflation aufgrund zunächst erhöhter Leitzinsen

- bei Eintreten eines einschneidenden Krisen-Szenarios: Senkung der Leitzinsen durch die Notenbanken zur notfallmäßigen Unterstützung der Volkswirtschaft

Wann sind sowohl sinkende als auch steigende Bauzinsen vorstellbar?

- Wiederaufleben der Staaten- und Banken-Schuldenkrise

- Überhitzung des deutschen Immobilienmarktes - nicht nur in den Ballungsgebieten

6. Fazit: Bauzinsen Prognose 2024

Die Wirtschaftslage bleibt weltweit wie auch speziell in Europa krisenanfällig. Im Jahr 2024 ist nur eine leichte Wirtschaftsbelebung in Deutschland zu erwarten. Als Hauptrisiken für die Wirtschaftsentwicklung benennt der IWF unter anderem:

- den russischen Angriffskrieg in der Ukraine und

- die Gefahr einer Schuldenkrise.

Analysten gehen derzeit mehrheitlich davon aus, dass die EZB möglicherweise schon im ersten Halbjahr 2024 mit der Senkung ihrer Leitzinsen beginnen wird.

6.1 Empfehlungen für Bauherren und Immobilienkäufer

Bauherren und Immobilienkäufer können ihre Immobilienfinanzierung weiterhin zu noch vergleichsweise günstigen Konditionen abschließen. Es könnte sich aber lohnen, den für 2024 erwarteten Rückgang der Leitzinsen der Europäischen Zentralbank abzuwarten, um im Anschluss von günstigeren Bauzinsen zu profitieren.

Wählen Sie möglichst eine hohe Tilgungsrate (zwei Prozent oder höher), um die Entschuldung zu beschleunigen.

Achten Sie beim Erwerb einer Immobilie aber vor allem auf einen angemessenen Kaufpreis. Die EZB hält den Immobilienmarkt nach jahrelangen Preissteigerungen für überteuert. Die Preisrückgänge in 2023 scheinen die Warnungen der Notenbanker zu bestätigen.

6.2 Anschlussfinanzierung und Forward-Kredit

Bei der Anschlussfinanzierung sollten Sie weiterhin lange Laufzeiten bevorzugen.

Wenn Ihre Finanzierung in den nächsten 5 Jahren ausläuft, können Sie sich bereits heute die aktuellen Bauzinsen durch ein Forward-Darlehen sichern.

Über den Autor

Hartmut Zimmer

Hartmut Zimmer, Jurist und langjähriger Vertriebsdirektor einer deutschen Großbank, war u. a. zuständig für den Vertrieb von Baufinanzierungen und gewerblichen Krediten. Besonders intensiv befasste er sich mit den Risiken fehlerhaft konstruierter Baufinanzierungen anlässlich der Sanierung eines umfangreichen Kreditportfolios.

Hartmut Zimmer ist Autor zahlreicher Fachartikel zu Finanzprodukten und Wirtschaftsrecht.