Wie Sie von den Banken die günstigsten Bauzinsen erhalten

1. Mit uns das aktuelle Marktzinsniveau beobachten

In unserer Bauzinsen Tabelle verraten wir täglich die günstigste Bank nach Laufzeit aus rund 600 Anbietern. Das Ergebnis basiert auf festen Beispielwerten und dient zur Orientierung. So ermöglichen wir eine schnelle Beurteilung des Zinsniveaus.

Das allgemeine Marktzinsniveau dient als Basis für die aktuellen Bauzinsen

Der Markt für Baufinanzierungen besteht nicht nur aus den Kreditnehmern (Ihnen) sowie den Darlehensgebern (den Banken). Mit am Tisch sitzen noch:

- der Staat. Sie konkurrieren mit dem Staat um das Geld der Bank. Wenn der Staat hohe Zinsen auf Bundesanleihen zahlt, müssen Sie auch höhere Bauzinsen zahlen. Denn die Bank leiht das Geld lieber dem Staat als Ihnen. Die Wahrscheinlichkeit einer Pleite der Bundesrepublik ist sehr gering. Zahlt der Staat niedrige Zinsen, müssen auch Sie weniger zahlen.

- die Notenbank. Der wichtigste Akteur für die Bauzinsen in den letzten Jahren war die Europäische Zentralbank. Sie hat den Leitzins immer weiter gesenkt und dadurch bewirkt, dass die Bauzinsen auf Tiefflug gegangen sind. Der Leitzins bestimmt, wie viel Banken für kurzfristige Kredite bei der EZB bezahlen müssen. Je tiefer der Leitzins ist, desto geringer fallen die Zinssätze aus, mit denen Banken Darlehen an den Endkunden weiterreichen.

Die Bedeutung des Effektivzinssatzes

Der Effektivzinssatz berücksichtigt neben den Nominalzinsen auch alle sonstigen Kosten (wie z. B. Disagio, Bearbeitungsgebühren oder eine verpflichtende Restschuldversicherung). So wird erst ein fairer Vergleich von Darlehensangeboten ermöglicht. Aus diesem Grund ist der Effektivzinssatz seit einigen Jahren gesetzlich vorgeschrieben (§ 6 Absatz 1 Preisangabenverordnung, PAngV).

Ein pauschaler Vergleich von Bauzinsen ist trotzdem kaum möglich, weil die Besonderheiten des Einzelfalls in die Zinsgestaltung der Banken mit einfließen. Darum muss immer noch jede Finanzierung individuell berechnet werden. Wir bieten dazu ein einfaches und Schufa-neutrales Verfahren an, welches für Sie absolut kostenlos und unverbindlich ist.

Unsere repräsentative Beispielrechnung

Die Konditionen spiegeln nur den aktuellen Top-Zins mit 5 Jahren Sollzinsbindung wider und wurden anhand folgender Annahmen ermittelt:

- effektiver Jahreszins p.a.: 3,13 %

- fester Sollzins p.a.: 3,03 %

- Nettodarlehensbetrag: 190.000 €

- Kaufpreis der Immobilie: 352.000 €

- Beleihungswert: 316.800 €

- anfängliche Tilgung p.a.: 2,00 %

- Rate: 796,42 €

- Anzahl der Raten: 60

- Gesamtbetrag: 47.785,00 €

- Zinskosten: 27.598,18 €

- Restschuld: 169.813,18 €

- vollständige Rückzahlung: 30 Jahre und 11 Monate

- zu zahlender Gesamtbetrag: 295.281,56 €

- Anzahl der Raten bis zur Volltilgung: 371

- Grundbuchkosten: 435,00 €

Voraussetzungen für erstklassige Zinskonditionen

Um die erstklassigen Konditionen aus dem Vergleich zu erhalten, müssen Kreditkunden bestimmte Voraussetzungen erfüllen:

- Banken gewähren die Top-Konditionen, wenn diese von einem niedrigen Kreditausfallrisiko und einem überschaubaren Bearbeitungsaufwand ausgehen.

- Die Zinsgestaltung hängt auch von der individuellen Geschäftspolitik einer Bank ab.

Gerade aus letzterem Grund ergibt ein Zinsvergleich immer Sinn. Vor allem dann, wenn in Ihrem Einzelfall keine Top-Konditionen in Betracht kommen.

Individuelle Bauzins-Konditionen spiegeln die Wahrscheinlichkeit eines Kreditausfalls

Ihr aktueller Bauzins setzt sich aus dem Marktzins (dem Zins-Fundament) und dem Risiko eines Kreditausfalls zusammen. Auf Grundlage Ihrer Risiko-Einschätzung berechnen Banken die Zinsaufschläge oder Zinsabschläge. Das Ergebnis fällt je nach Bank unterschiedlich aus.

Im nächsten Abschnitt zählen wir die wichtigsten Punkte auf, die zu Zinsaufschlägen oder Zinsabschlägen führen.

2. Diese 14 Faktoren beeinflussen Ihren Bauzins

Die besten Konditionen erhalten Sie nur bei Vorliegen optimaler Voraussetzungen eingeräumt. Zu den Faktoren, die maßgeblich die Bauzinsen beeinflussen, gehören z. B.

- eine einwandfreie Bonität des Kreditnehmers, die durch Prüfung der Einkommens- und Vermögensverhältnisse festgestellt wird (z. B. festes Einkommen, nachgewiesen durch ein unbefristetes Arbeitsverhältnis)

- der Beleihungsauslauf,

- die Höhe der jährlichen Tilgung und

- die Nutzungsart der Immobilie (Eigen- oder Fremdnutzung, private oder gewerbliche Nutzung).

Das Kredit Scoring der Banken weicht zwar im Detail voneinander ab - entsprechend den Vorgaben der internen Kreditvorschriften, der eingesetzten Kreditentscheidungstechnik und der Geschäftspolitik. Die Grundelemente von Kreditentscheidung und Zinssatzbestimmung weisen jedoch große Ähnlichkeiten auf.

2.1 Der Einfluss Ihrer Bonität auf die Bauzinsen

„Bonität“ bedeutet Kreditwürdigkeit und bezeichnet damit die Qualifikation eines Kreditnehmers zur Tilgung aufgenommener Kredite. Vor einer Kreditvergabe führen Banken anhand der Daten eine Analyse der Bonität durch. Auf dieser Grundlage erfolgt dann der Entschluss über den Kredit.

Prüfkriterien

Krediterfahrung

- Kontoführung

- Schufa-Informationen

- Aktenlage

- Auskunfteien

Kapitaldienstfähigkeit und Eigenkapital

- Einnahmen-Ausgaben-Rechnung

- Vermögen/Verbindlichkeiten

- Wirtschaftlichkeit

- Liquidität

Person

- Familienstand

- Unterhaltsberechtigte

- Beruf/Arbeitgeber

Von besonderer Bedeutung für die Banken ist die Einschätzung Ihrer Liquidität. Beziehen Sie ein festes Einkommen gewährleistet das die Bedienung Ihrer Darlehensraten. Die Kontrolle Ihrer Einnahmen bildet daher einen wichtigen Bestandteil der Bonitätsprüfung.

- Wenn Sie Arbeitnehmer sind, genügt als Nachweis Ihrer Einkünfte meistens die Vorlage Ihrer letzten drei Gehaltsabrechnungen.

- Bei Selbstständigen und Gewerbekunden erfolgt regelmäßig eine umfangreichere Bonitätsprüfung. Um die wirtschaftlichen Verhältnisse selbstständiger Antragsteller einzuschätzen, verlangen Banken gewöhnlich die Vorlage der letzten drei Jahresabschlüsse.

- Im Rahmen eines Haushaltsplans stellt die Bank die regelmäßigen Einnahmen und Ausgaben gegenüber und ermittelt Ihren Haushaltsüberschuss.

- Wenn Sie keinen ausreichenden Haushaltsüberschuss nachweisen, wird die Bank den Darlehensantrag ablehnen. Die Frage eines Aufschlags beim Kreditzins stellt sich nur in Grenzfällen.

Allgemeines Besitzverhältnis

Bedeutend über die Einnahmen-Ausgaben-Situation hinaus ist Ihr Vermögen. Beispielsweise führt ein hoher Verschuldungsgrad zu einer verschlechterten Kondition oder sogar zu einer Absage des Kredites.

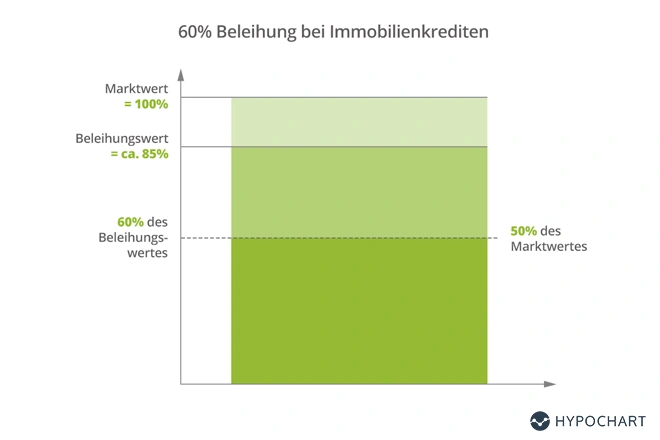

2.2 Der Beleihungsauslauf

Der sogenannte „Beleihungsauslauf“ wirkt sich unmittelbar auf das Kreditrisiko der Bank und damit auf den aktuellen Zinssatz aus.

- Der Beleihungsauslauf ist der Quotient aus dem Kreditbetrag und dem Beleihungswert der zu finanzierenden Immobilie.

- Gewöhnlich erhalten Sie für Kredite mit einem Beleihungsauslauf von bis zu 60 Prozent (manchmal nur bis zu 50 Prozent) die besten Bauzinsen.

Der Beleihungswert gibt den Wert der Immobilie an, der sich bei einem Verkauf am Immobilienmarkt dauerhaft erzielen lässt. In § 16 Absatz 2 des Pfandbriefgesetzes (PfandBG) wird der Begriff des Beleihungswerts gesetzlich definiert.

- Der Beleihungswert beschreibt die Obergrenze, bis zu der Banken ein Baudarlehen im Normalfall durchführen.

- Je geringer der Beleihungsauslauf, desto niedriger der Bauzins. Ein hoher Beleihungsauslauf führt also zu höheren Zinsen.

- Der Beleihungsauslauf lässt sich auch durch Einsatz von Eigenkapital verringern. Je höher also der Einsatz von Eigenkapital, desto geringer sind tendenziell die Zinsen

Wie wird der Beleihungswert ermittelt?

Anhand von Vergleichswerten ermittelt das finanzierende Institut den „Verkehrswert“ einer Immobilie. Nach Abzug eines Abschlages von zehn Prozent (bei finanzierenden Versicherungen oft auch zwanzig Prozent) ergibt sich der Beleihungswert.

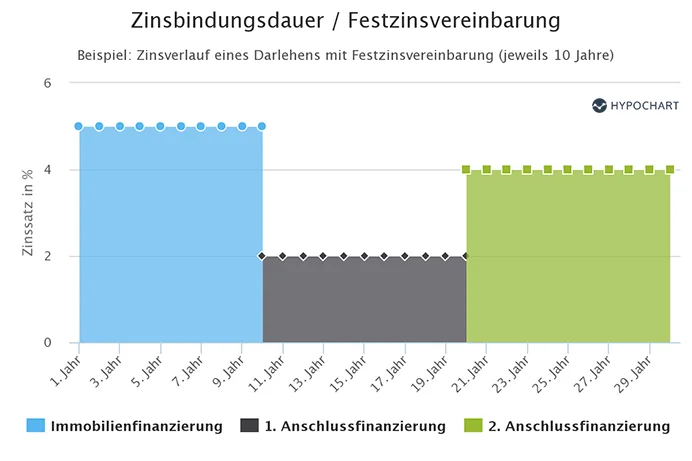

2.3 Die Zinsbindungsdauer

Je länger die gewählte Zinsbindungsdauer, desto höher ist bei normalen Kapitalmarkt-Verhältnissen der Effektivzins. Die Zinsaufschläge hängen von der Situation am Kapitalmarkt ab. Kommt es zu einer „inversen Zinsstruktur“, liegen die Zinssätze für kürzere Zinsbindungsfristen oberhalb der langfristigen Zinssätze.

Aktuelle Zinsaufschläge bei Zinsbindungsfristen

Am 26.04.2024 lagen die Bauzinsen für fünfjährige Laufzeiten bei 3.13 Prozent. Die Zinsaufschläge für längere Festzinszeiträume betrugen bei Zinsbindungen von

- 8 Jahren: -0.05 Prozent,

- 10 Jahren: 0.12 Prozent,

- 15 Jahren: 0.19 Prozent,

- 20 Jahren: 0.55 Prozent,

- 25 Jahren: 0.60 Prozent und

- 30 Jahren: 0.79 Prozent.

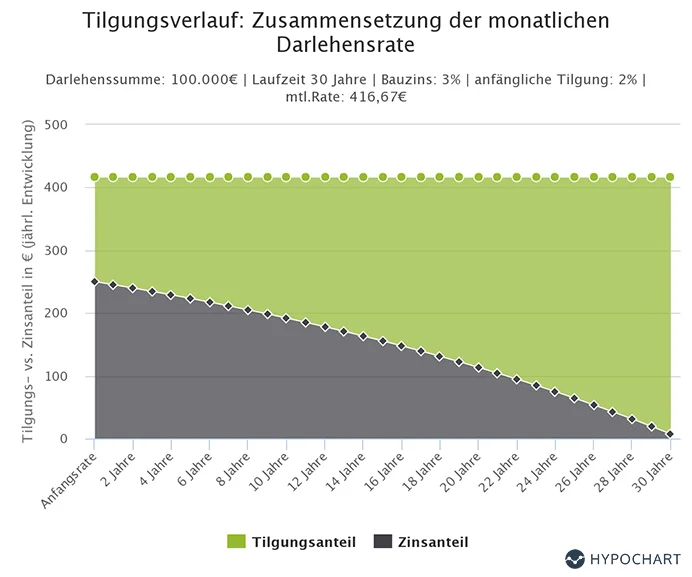

2.4 Der Tilgungssatz

Der Tilgungssatz beeinflusst die Dauer der Tilgung. Allein durch die Veränderung der Tilgungsleistung verändert sich nicht der Bauzins. Wegen der schnelleren Rückzahlung und des damit reduzierten Risikos könnte die Bank aber einen etwas geringeren Zinssatz anbieten.

Bauzinsen aktuell sehr günstig

Wählen Sie bei dem aktuell niedrigen Zinsniveau eine Tilgungsrate von über zwei Prozent. So senken Sie Ihre Anfälligkeit für steigende Bauzinsen nach Ablauf der ersten Zinsbindung. Denn bis zur anstehenden Anschlussfinanzierung kann sich die Zinslage deutlich verschlechtern.

2.5 Die Art der Immobiliennutzung

Banken bewerten eigengenutzte Immobilien anders als vermietete Immobilien oder gewerblich genutzte Objekte.

Geringeres Risiko bei eigengenutzte Immobilien

Bei einer eigengenutzten Immobilie geht die Bank davon aus, dass

- Sie sich in besonderem Maß mit der finanzierten Immobilie identifizieren und sich um den Erhalt kümmern.

- Sie ein erhöhtes Eigeninteresse besitzen die Kreditkosten fristgerecht zu bedienen, um eine Zwangsversteigerung zu verhindern.

Höhere Risiken bei fremdgenutzten Immobilien

Zu fremdgenutzten (vermieteten) Immobilien besitzen Sie im Regelfall eine geringere Bindung. Dies gilt insbesondere bei weit von Ihrem Wohnsitz entfernten Immobilien.

Die Risiken bei Krediten für fremdgenutzte Immobilien liegen demnach höher als bei eigengenutzten Objekten. Deshalb werden Finanzierungen für Immobilien, die z. B. der Kapitalanlage dienen, regelmäßig mit höheren Zinsen versehen.

Risiko bei der Bewertung von Gewerbeobjekten

Die Finanzierung von Gewerbeobjekten ist ebenfalls mit erhöhten Risiken verbunden. Zwar stoßen Büroimmobilien in Ballungszentren auf eine vergleichsweise hohe Mietnachfrage. Jedoch können speziell auf das Bedürfnis des Mieters und seiner Branche zugeschnittene Immobilien die Nachfrage begrenzen.

Fällt Ihr gewerbliche Mieter (oder Sie als selbst nutzender Eigentümer) aus, ist es häufig schwierig einen Nachmieter zu finden. Auch die Frage wie schnell Sie im Zweifelsfall einen neuen Käufer finden können, spielt eine Rolle. Darum bewerten Banken den Wert gewerblicher Immobilien stets besonders gründlich und individuell. Zinsabschläge oder Zinsaufschläge hängen hauptsächlich von Ihrer wirtschaftlichen Lage (und gegebenenfalls des gewerblichen Mieters) ab.

2.6 Zinszuschläge bei „kleinen Losgrößen“

Bei kleinen Summen berechnen Banken wegen des relativ hohen Aufwandes oft Zinszuschläge. Darlehen unter 50.000 € werden von einigen Baufinanzierern gar nicht erst finanziert. In dem Fall lohnt sich ein Blick auf alternative Wohn- und Renovierungskredite.

2.7 Die Art der Grundschuldabsicherung

Grundpfandrechte stellen die wichtigste Form der Absicherung eines Kreditgebers bei Baufinanzierungen dar.

Was sind Grundpfandrechte?

Grundpfandrechte sichern einen Kredit für Banken oder Kreditgeber ab. Mit dem Grundpfandrecht kann der Gläubiger bestimmte Geldsummen, notfalls im Wege einer Zwangsversteigerung der Immobilie zurückerhalten. Das Recht wird durch die Eintragung im Grundbuch wirksam und endet mit dessen Löschung.

Der Rang eines Grundpfandrechtes

Als werthaltige Sicherheit gilt eine im Grundbuch „erstrangig“ eingetragene Grundschuld (bzw. Hypothek). Der Rang einer Grundschuld legt die Reihenfolge fest, in der die Gläubiger im Falle einer Zwangsversteigerung einer Immobilie befriedigt werden.

- Als „erstrangig“ gilt eine Grundschuld, wenn sie sich im Grundbuch innerhalb der ersten 60 Prozent des Beleihungswerts der Immobilie befindet.

- Als „zweitrangig“ gilt der Bereich von 60 bis 80 Prozent des Beleihungswerts.

Beispiel: Erhöhte Zinssätze bei mehreren Darlehen

Teilweise vergeben Banken mehrere Darlehen nebeneinander: Ein erstrangiges Darlehen in Höhe von bis zu 60 Prozent des Beleihungswerts erhält Vorzugs-Konditionen. Während ein zweiter, nachrangiger Kredit nur mit einem Zinsaufschlag vergeben wird.

Achtung bei nachrangigen Krediten: Insbesondere eine vermeintlich günstige Nachfinanzierung ist ein Trick Ihrer Hausbank. Das böse Erwachen kommt mit der fälligen Anschlussfinanzierung des nachrangigen Darlehens. Denn andere Banken lassen davon wegen geringerer Sicherheit die Finger. Das weiß Ihre Hausbank und fordert höhere Zinsen.

Um die im Nachrang drohenden Nachteile zu vermeiden, können Sie andere Sicherheiten stellen – z. B. ein erstrangiges Grundpfandrecht, mit dem die Bank ein anderes Grundstück belastet oder eine „liquide Sicherheit“ (beispielsweise ein Wertpapier-Depot).

2.8 Sondertilgungsrechte

Im Rahmen ihrer Zinskalkulation berücksichtigen Kreditinstitute auch Vertragselemente wie z. B. Sondertilgungsrechte. Bei Ausübung vertraglich eingeräumter Sondertilgungen kann der Bank je nach Zinssituation am Kapitalmarkt ein Schaden entstehen.

Räumt die Bank Sondertilgungsrechte ein, so wird die Bank mit höheren Bauzinsen kalkulieren. Denn bei vorzeitiger Darlehens-Rückzahlung drohen ihr Mindereinnahmen.

2.9 Die Auszahlungsart

Zahlt die Bank den Darlehensbetrag in einer Summe aus (z. B. beim Kauf einer Immobilie), so ist der Bearbeitungsaufwand gering. Dagegen ist der Aufwand bei einer stufenweisen Auszahlung an einzelne Handwerker oder nach Baufortschritt hoch. Dies dürfte gewöhnlich nur einen geringen Einfluss auf die Höhe des Zinssatzes haben.

2.10 Forward-Darlehen: Ein Auszahlungstermin in der Zukunft

Forward-Darlehen ermöglichen eine Sicherung der aktuellen Bauzinsen für die Zukunft: Der Vertragsabschluss kann bis zu 60 Monate im Voraus erfolgen.

- Je weiter der Zeitpunkt der Auszahlung in der Zukunft liegt, desto höher ist der von der Bank berechnete Zinsaufschlag.

- Erwartet die Bank steigende Zinsen am Kapitalmarkt, so ist mit einem weiteren Zinsaufschlag zu rechnen. Bei voraussichtlich stark fallenden Zinsen sind niedrigere Forward-Raten möglich.

- Die Forward-Aufschläge sind nicht in den üblichen Zinstableaus enthalten. Ein Konditionsvergleich lohnt sich, da die Baufinanzierer unterschiedlich hohe Zinszuschläge verlangen. Einzelne Anbieter verzichten bei guter Bonität auf einen Forward-Zuschlag.

2.11 Die Lage der Immobilie

Die Lage einer Immobilie hat wesentlichen Einfluss auf den Beleihungswert. Bei ungünstiger Lage sind Zinsaufschläge möglich.

Regionen mit schwacher Immobilien-Nachfrage

Banken vergeben Baukredite in Gegenden mit allgemein geringer Immobilien-Nachfrage häufig nur zu erhöhten Zinssätzen. Möglicherweise lehnt eine Bank die Vergabe von Immobilienkrediten in bestimmten Regionen weitgehend oder ganz ab.

Beispiel für eine Region mit schwacher Nachfrage nach Immobilien

Strukturschwache Regionen mit langfristigem Bevölkerungsrückgang.

Regionen mit hohem Kreditausfallrisiko

Zudem sind Immobilienkredite in bestimmten Regionen erfahrungsgemäß mit einem auffallenden Kreditausfallrisiko verbunden.

Beispiel für eine Region mit hohem Kreditausfallrisiko

Banken setzen teilweise (z. B. nach Postleitzahlen gegliederte) Ausfallstatistiken ein, um das regionale Kreditausfallrisiko besser berücksichtigen zu können.

Geringe Nachfrage erhöht den Beleihungsauslauf

Bei regional geringer Nachfrage nach ähnlichen Immobilien erreicht der Beleihungsauslauf rasch höhere Werte als in anderen Regionen.

Beispiel für eine Sonderimmobilie

Eine Immobilie befindet sich in einem Umfeld mit einer völlig anderen Bebauung. Erfahrungsgemäß kann wegen schwacher Nachfrage nach einer solchen Immobilie nur ein verminderter Verkehrswert angesetzt werden.

2.12 Der Einfluss öffentlicher Fördermittel

Durch den Einsatz öffentlicher Fördermittel muss die Bank zwar weniger eigene Mittel verwenden. Die Gewährung von Fördermitteln beeinflusst jedoch nicht die Bauzinsen, die aus den Mitteln der Bank gewährt werden.

- Ihre Hausbank trägt auch hinsichtlich der Fördermittel meistens das Kreditrisiko. Daher prüft Ihre Hausbank das Risiko für die eigenen und für die öffentlichen Darlehen.

- Die Gewährung öffentlicher Fördermittel gibt Ihrer Hausbank deshalb keine zusätzlichen Hinweise auf Ihre Bonität.

2.13 Das Scoring der Bank

Entscheidet Ihre Bank über die Gewährung privater und gewerblicher Kredite, spielen Scoring-Verfahren eine große Rolle. Dabei legt jede Bank selbst fest, wie sie die bewerteten Kriterien innerhalb des Scoring-Verfahrens auswählt und gewichtet. Daher wirken sich gleiche Angaben unterschiedlich auf den Bauzins aus.

- Das Scoring selbst ist ein standardisiertes statistisches Verfahren, welches verschiedene Daten (meistens automatisiert) zusammenführt und so Ihr Risiko einschätzt.

- Bei einem schlechten Score-Wert steigt das Kreditrisiko und damit der geforderte Bauzins.

2.14 Die Schufa-Abfrage

Die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) speichert Auskünfte über negative Einträge einer Person. Daraus berechnet sich der Schufa-Score-Wert. Er bildet für Banken eine weitere wichtige Grundlage über die Kreditentscheidung und beeinflusst auch die angebotenen Zinssätze.

- Die Schufa speichert neben Namens- und Adressdaten auch Informationen über Bankkonten, Kreditkarten, Kredite, Bürgschaften sowie über Mobilfunk- und Versandhandelskonten.

- Zu den negativen Einträgen gehören u. a. Konto- und Kreditkündigungen, Zahlungsausfälle und Einträge in öffentlichen Verzeichnissen für Schuldner. Bei Vorliegen erheblicher negativer Schufa-Merkmale wird Ihre Bank den Zinssatz erhöhen oder den Kreditantrag ablehnen.

Wann holen Banken Schufa-Abfragen ein?

Alle Banken führen eine Schufa-Abfrage durch, bevor sie einen Kredit vergeben. Damit schützen sie sich vor dem Eingehen zu hoher Kreditrisiken.

- Erst wenn Sie schriftlich zustimmen, darf Ihre Bank eine Schufa-Auskunft einholen. Ohne Ihre Zustimmung (z. B. durch Unterzeichnung einer Schufa-Klausel) liegt ein Verstoß gegen das Datenschutzgesetz vor.

- Gibt ein Bankberater das Merkmal „Anfrage Kredit“ ein, so verschlechtert sich Ihr Schufa-Score automatisch. Vermeiden Sie unnötig häufige Schufa-Anfragen dieser Art.

- Geht es um eine Schufa-Anfrage anlässlich einer Konditionsabfrage, so soll Ihr Berater das Merkmal „Anfrage Kreditkondition“ eingeben. Das verschlechtert Ihren Schufa-Score-Wert nicht.

Beide Varianten kommen erst nach Ihrer Wahl eines Anbieters zum Tragen. Der anfängliche Vergleich aller Angebote erfolgt immer Schufa-neutral.

HYPOCHART ist Schufa-neutral

Wir und alle unsere Partner führen keine Schufa-Abfragen für reine Zinsvergleiche durch. Erst wenn Sie sich für ein Angebot entscheiden, kann die jeweilige Bank eine Schufa-Abfrage verlangen. Dieser müssen Sie aber erst schriftlich zustimmen.

3. So erhalten Sie Ihre individuell besten Konditionen

1. Möglichkeit: Einzelabfragen bei Banken

Um an die günstigsten Konditionen zu gelangen, können Sie z. B. alle in Ihrer Nähe befindlichen Banken aufsuchen und die Zinsen miteinander vergleichen.

- Dieses Vorgehen erfordert eine Mehrzahl individueller Konditionsabfragen. Das bedeutet einen hohen Arbeits- und Zeitaufwand. Außerdem erhalten Sie bei dieser Vorgehensweise kaum einen repräsentativen Marktüberblick.

- Vergessen Sie nicht, dass Sie es mit vielen geschulten Verkäufern zu tun bekommen. Alle wollen am liebsten ihr hauseigenes Produkt verkaufen. Unseriöse Bankberater reden zudem gerne die Konkurrenz schlecht, um von eigenen Schwächen abzulenken oder sich einen psychologischen Vorteil zu verschaffen.

Fragen Sie zumindest bei Ihrer Hausbank oder Ihrer Versicherung nach. Bei langjährigen Kunden sind oft Sonderkonditionen möglich. So bekommen z. B. treue Allianz Kunden aktuell besonders günstige Baufi-Konditionen.

2. Möglichkeit: Vergleich mit einem Baufi-Vermittler

Bei einem Vergleich über neutrale Vermittler erhalten Sie schnell und einfach die aktuellen Bauzinsen aus mehreren hundert Banken. Die beiden größten Vermittler in Deutschland sind Dr. Klein und Interhyp. Im Rahmen der Verarbeitung von Zinsdaten und der Zinsberechnung kooperieren wir seit Jahren erfolgreich mit Dr. Klein. Wir empfehlen jedoch beide Anbieter. Neben den beiden Platzhirschen gibt es viele kleinere Vermittler, die auf die gleichen oder ähnliche Plattformen zugreifen.

Die anfänglichen Zinsen auf den verschiedenen Plattformen unterscheiden sich nicht viel. Jedoch haben Vermittler und Berater mit großem Kredit-Volumen einen höheren Stellenwert. Das heißt z. B. direkte oder persönliche Ansprechpartner bei den Banken oder Volumen-bedingte Sonderkonditionen.

Wir bei HYPOCHART wollen, dass Sie von diesen Vorteilen profitieren. Darum arbeiten wir neben Dr. Klein vermehrt direkt mit den Premium Partnern der Banken-Plattformen zusammen. Das sind ausgewiesene Baufi-Experten, bei denen wir erstklassige Beratung und Konditionen für Sie einfordern und kontrollieren.